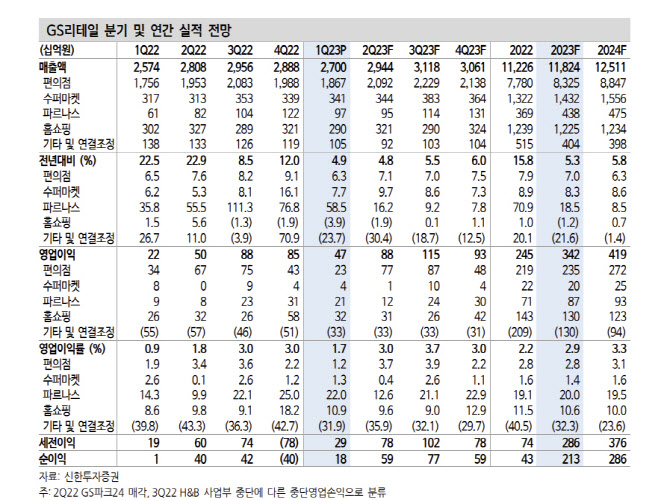

GS리테일은 전날 연결 기준 1분기 영업이익이 466억원으로 지난해 동기보다 109.4% 증가했다고 밝혔다. 매출은 2조7002억원으로 작년 동기 대비 4.9% 증가했고, 순이익은 178억원으로 242.7% 늘었다.

사업 부문별로는 주력 사업인 편의점 매출이 1조8667억원으로 지난해 동기(1조7557억원)보다 6.3% 증가했고, 영업이익은 340억원에서 227억원으로 11.3% 감소했다. 슈퍼 사업 역시 매출은 3413억원으로 7.7% 증가했지만, 영업이익은 43억원으로 3.9% 줄었다. 홈쇼핑의 경우 매출은 2901억원으로 4.0% 감소한 반면 영업이익은 316억원으로 5.7% 늘었다.

이어 “수요 측면에서도 외식물가 상승의 대체재 성격으로 소비자의 식품 구매 빈도가 늘어나고 있다”며 “또한 유통 채널 중 객단가가 가장 낮고, 지근거리 쇼핑 채널, 24시간 영업이라는 특징 때문에 가격 민감도가 낮다”고 분석했다.

조 연구원은 “한편, 올해부터는 비용 절감 효과가 본격화될 것”이라며 “지난 2년간 사업 포트폴리오 다각화 과정을 거치며 디지털 커머스 관련 투자비용이 크게 증가했고 실적이 부진했지만 작년 2분기부터 수익성 위주 전략으로 선 회하며 새벽배송 서비스 중단, H&B(헬스앤뷰티) 사업 철수, 프로모션 비용 절감등이 나타나고 있다”고 평가했다.

|

![[포토]마다솜,우승 기쁨을 함께해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900115t.jpg)

![[포토]맞절하는 신랑 신부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900345t.jpg)

![[포토]가을이 왔어요~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900310t.jpg)

![[포토]폭염에 폭우까지 배추값 '고공행진'...김장까지 이어지면 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900302t.jpg)

![[포토]성신여대, 25학년도 수시 논술고사 실시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900257t.jpg)

![[포토]김재영,볼 위치를 확인한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800414t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)

![[단독]작년 ‘교부세 대란’ 여파…지방 재정자주도 4.4% 급락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900456b.jpg)