|

응답자별로 살펴보면 크레딧 애널리스트(CA) 15명 전원이 등급을 낮춰야 한다고 답했다. 비CA는 14명 중 13명이 등급을 내려야 하고, 1명은 올려야 한다고 평가했다.

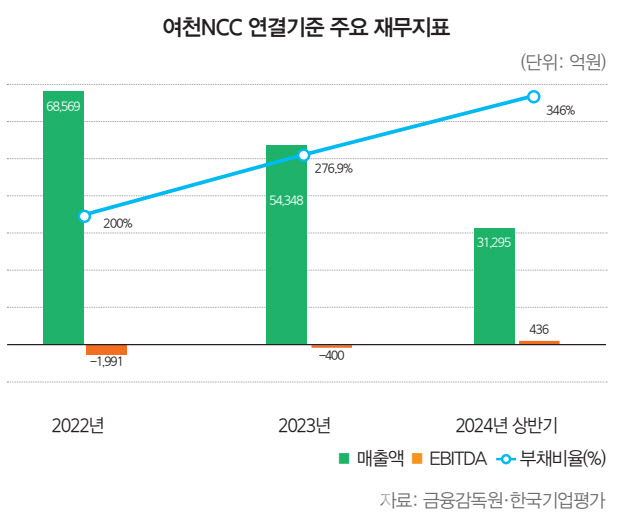

여천NCC는 석유화학 업황 불황의 여파로 실적 부진이 장기화하고 있다. 올해 상반기 영업이익은 606억원 적자를 기록했다. △2021년 3871억원 △2022년 -3867억원 △2023년 -2388억원 등의 순으로 전년 동기 대비 손실 규모가 축소되긴 했으나, 과거 수준의 수익성을 회복하기는 어려울 것이란 전망이 나온다.

오윤재 한신평 연구원은 “대표적인 사이클 산업인 석유화학업 특성상 수급 상황에 따른 이익변동성이 높은 편”이라며 “특히 수년간 누적된 중국의 석유화학 증설 물량 유입 및 자급률 상승은 스프레드 개선을 지연시키며 여천NCC 수익성에 부담 요인으로 작용하고 있다”고 밝혔다.

자금 조달에서도 난항을 겪고 있다. 여천NCC는 지난 10월 공모 회사채 1000억원어치 발행을 위한 수요예측에서 40억원 주문에 그쳤다. 기관투자자들의 석유화학 업종에 대한 불안한 투심을 보여준다.

한국기업평가와 한국신용평가는 여천NCC의 신용등급을 ‘A’로 평가했으나, 지난 6월 등급전망을 ‘부정적’으로 일제히 하향 조정했다. 부정적 등급전망은 향후 6개월 내에 신용등급 강등이 이뤄질 수 있다는 걸 뜻한다.

실제로 여천NCC는 한기평의 등급 하향 트리거를 충족한 상태다. 한기평은 여천NCC 등급 하향 변동요인으로 상각전영업이익(EBITDA) 마진 7% 이하, 차입금의존도 45% 이상을 꼽았다. 지난 6월 기준 여천NCC의 EBITDA 마진은 1.4%, 차입금의존도는 55.9%로 집계됐다.

올해 말 여천NCC는 합작 투자 계약 기간 종료도 앞두고 있다. 현재 업계에서는 모회사인 한화솔루션과 DL케미칼이 1~4공장을 각각 2곳씩 가져가는 방안과 통매각 등 여러 가능성을 내다보고 있다.

또 중장기적으로 국내 나프타분해설비(NCC) 사업의 원가 경쟁력 자체가 열위하다는 지적도 나온다. 중국과 중동 기업들은 원유를 나프타로 정제하는 공정 없이 바로 에틸렌 등으로 전환하는 최신 석유화학 통합 공장(COTC·Crude Oil to Chemical) 설비 도입을 본격화했다. 국내에는 대규모 COTC 설비가 아직 없다.

또 다른 자문위원은 “중국이 대규모 증설을 했는데 경기가 안 좋아 수출이 당연히 안된다”며 “중국, 중동과 설비가 달라서 기본적으로 원가 경쟁력을 따라갈 수가 없다”고 꼬집었다.

[이 기사는 이데일리가 제작한 35회 SRE(Survey of credit Rating by Edaily) 책자에 게재된 내용입니다.]

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)