[이데일리 김응태 기자] KB증권은 27일 유니드(014830)에 대해 경기 불황에도 가성칼륨의 꾸준한 수요가 창출하면서 올해 4분기부터 실적 개선 흐름이 이어질 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 11만6000원을 유지했다. 전날 종가는 7만6200원이다.

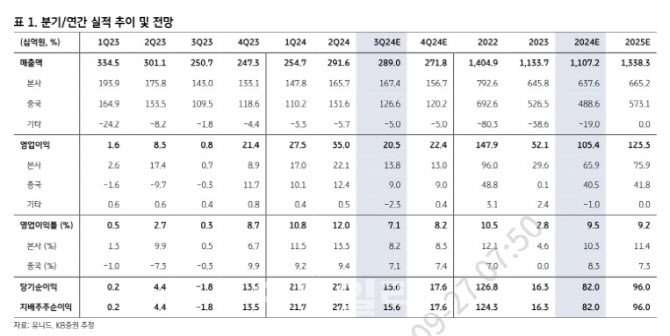

전우제 KB증권 연구원은 “유니드의 올해 3분기 영업이익은 205억원을 기록해 전년 대비 197억원 증가할 것으로 예상되나 KB증권 추정치(284억원), 컨센서스(303억원)는 하회할 전망”이라고 밝혔다.

영업이익이 시장 전망치를 밑돌 것으로 예상하는 배경으로는 가성 및 탄산칼륨의 스프레드 축소를 꼽았다. 아울러 홍해 사태로 인한 운임 상승과 신규설비 시운전에 따른 일회성 비용이 반영되는 것도 영향을 미칠 것으로 봤다.

올해 4분기부터 실적 회복세가 두드러질 것으로 예상했다. 4분기 영업이익은 전년 대비 5% 증가한 224억원, 2025년 연간 영업이익은 17% 늘어난 1233억원을 추정했다. 전 연구원은 “4분기가 비수기임에도 실적 회복을 기대하는 이유는 해상 운임이 7월 초 고점 이후 빠르게 조정 중이며, 신규설비 가동이 안정화할 것으로 기대하기 때문”이라며 “2025년에는 운임 상승 기저효과 제거되고 신규 설비가 본격 실적에 기여할 것”이라고 말했다.

이를 고려하면 현재 주가는 저평가됐다는 분석이다. 전 연구원은 “2024년과 2025년 주당순이익(EPS) 성장률은 각각 404%, 17%를 기록하며 지속 성장할 것”이라며 “현재 주가는 12개월 선행 주가순자산비율(PBR) 0.5배, 주가순자산비율(PER) 5.4배 수준으로 저평가됐다”고 말했다.

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![[포토] 서울시-KBS, 저출생 극복 업무협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600641t.jpg)

![[포토]의원총회, '모두발언하는 한동훈 당대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600514t.jpg)

![[포토]발언하는 이학재 사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600227t.jpg)

![[포토]이데일리 퓨처스 포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600190t.jpg)

![[포토] K-푸드 수출확대 유관기관 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500954t.jpg)

![[포토]박주성,오늘의 핀 위치를 확인한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600503t.jpg)