![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

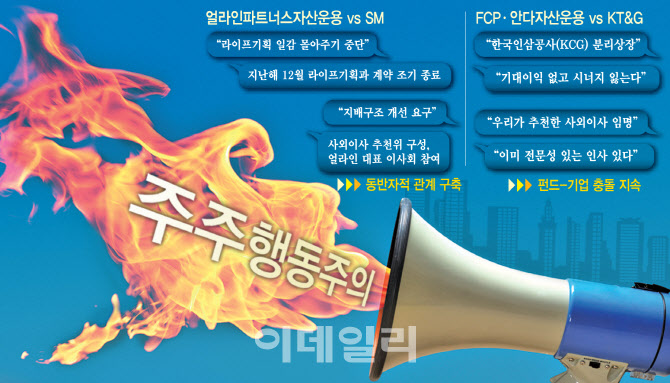

‘행동주의 희망편’으로는 얼라인과 SM의 합의가 주목된다. 소송도 불사하며 강경하게 나왔지만 결과적으로는 SM이 얼라인이 제안한 지배구조 개선 방안을 수용하겠다고 밝혔기 때문이다.

지난해 9월 얼라인은 이수만 SM 총괄 프로듀서의 개인 회사인 라이트기획에 SM이 일감을 몰아주고 있다고 꼬집었다. 당시 얼라인 측은 “개선책을 내놓지 않으면 손해배상 청구 소송 등 다양한 방법을 동원할 것”이라고 목소리를 높였다. 이에 SM은 지난해 12월 말로 라이크기획과 프로듀싱을 조기 종료했다.

지배구조 개선도 이끌어냈다. SM은 설 연휴에도 이사회를 열고 얼라인과 함께 임시 사외이사추천위원회(사추위) 구성과 주주환원 정책 관련 3개 의안을 결의했다. 이창환 얼라인파트너스 대표도 SM 이사회 멤버로 참여한다.

지난해 태광산업에 제동을 걸어 흥국생명 유상증자 참여를 철회시킨 트러스톤자산운용 사례도 주목된다. 당시 트러스톤은 “흥국생명 주식을 1주도 안 갖고 있으며 생명보험업에 전문성도 없는 태광산업이 유상증자에 참여하는 건 태광산업 주주들의 자금을 동원해 흥국생명 유동성 위기를 해결해주는 셈”이라며 강력 반발했다. 이에 태광산업이 백기를 들면서 상황은 일단락됐다. 흥국생명에 대한 지원은 철회하겠다고 밝혔지만 흥국화재 지분을 인수하면서 우회 지원했다.

‘행동주의 절망편’에 속하는 사례도 있다. 현재 진행 상황으로만 봐선 KT&G에 주주제안을 요구한 FCP와 안다자산운용의 관계가 그렇다.

이들의 요구사항은 이렇다. 주가가 15년 전 수준에 머물러 있는 건 해외에 경쟁력 있는 사업으로 적극 진출할 의지가 없기 때문이라는 것이다. 그러므로 자신들이 추천한 글로벌 마케팅 인력을 사외이사로 앉혀 경쟁력을 제고해야 한다는 것이다. 건강을 상징하는 인삼이 담배회사와 묶이는 것도 글로벌 성장세를 가로 막는다는 것이 이들의 주장이다. 이들은 KT&G와 한국인삼공사(KGC)를 분리해 상장시켜야 한다고 요구했다.

KT&G는 지난 26일 ‘인베스터 데이’를 열고 이들 요구를 사실상 거절했다. 마케팅 전문성을 갖춘 사외이사가 이미 있고, 인삼공사와 KT&G 를 분리해 상장하면 두 기업의 합산 시총이 기존보다 낮아질 수 있어 곤란하다는 입장이다.

FCP와 안다자산운용은 일제히 실망감을 표했다. KT&G 발표 직후 안다자산운용 측은 “앙꼬 없는 찐빵”이라며 맹비난했다. 안다자산운용 관계자는 “KT&G가 주주의 의견을 충실히 검토하겠다고 했지만, 어떤 경로로든 주주제안에 대해 공식적으로 답변을 받은 적이 단 한 차례도 없다”고 목소리를 높였다. FCP 측도 “주주를 마치 외부의 간섭처럼 여기는 모습”이라며 반발했다.

지분·시총규모·요구강도, 차이 불러

이렇게 희망편과 절망편으로 갈린 이유로 지분 차이가 우선 꼽힌다. 행동주의 펀드가 가진 지분이 많을수록 기업이 요구를 더 적극적으로 받아들일 수 있다는 것이다. 태광산업 유상증자 철회를 이끌어낸 트러스톤자산운용은 태광산업 지분 5.80%를 보유한 주요 주주다. 반면 안다자산운용과 FCP가 보유한 KT&G 지분은 약 1% 수준에 불과하다.

하지만 SM 지분을 1% 가진 얼라인이 지배구조 개선을 이끌어낸 건 주주요구 사항 강도가 달랐기 때문이다. KT&G에 인삼공사 물적분할을 요구하는 것과 SM에 라이크기획 계약 종료를 요구하는 데에는 경중 차이가 있다는 것이다.

전문가들은 코리아 디스카운트 해소를 하려면 양측이 ‘절충점’을 찾을 것을 주문한다. 황세운 자본시장연구원 선임연구위원은 “재무적 안정성 등 기업의 경영 건전성을 확보하기 위한 기본적인 수준은 지키되, 주주환원 필요성을 가급적 존중하는 절충안을 찾을 필요가 있다”고 지적했다.

![[포토] 물세례 받는 최정](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600147t.jpg)

![[포토]날아오르는 노란 종이비행기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600938t.jpg)

![[포토] 이혼소송 서울고법 출석하는 최태원 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600658t.jpg)

![[포토]원내대책회의, '모두발언하는 홍익표 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600463t.jpg)

![[포토] 서울지법 향하는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600461t.jpg)

![[포토]당선자총회 참석한 진종오](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600423t.jpg)

![[포토] 봄비 내리는 서울](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041501194t.jpg)

![[포토]가수 신인선 '3연속 버디 성공'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500248t.jpg)

![[포토]보이넥스트도어, '상상했던 컴백'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500150t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)