![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

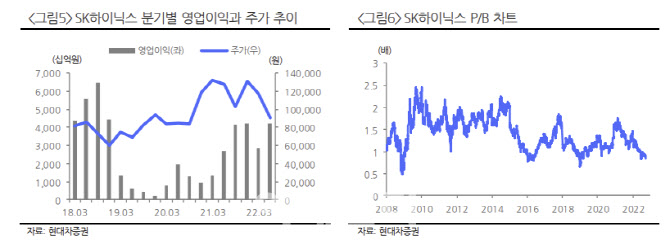

노근창 현대차증권 연구원은 “2018년 초호황부터 2019년 D램 가격 급락 사이클에서 SK하이닉스 주가는 이익 수준이 레벨 다운(Level Down)된 2019년 1분기부터 본격적인 반등을 시도했다”며 “현재 수요 감소에 따른 실적 감소와 실적 전망 하향 흐름을 두려워하기보다는 저점을 찾는 기회로 활용하는 전략이 유효하다”고 진단했다.

SK하이닉스의 주가가 반등하기 위해선 D램 산업의 주요 축인 스마트폰의 경우 D램 콘텐트(Content)를 많이 사용하는 중국 스마트폰 업체들의 재고 감소와 재고 축적이 중요하다고 짚었다. 중국 스마트폰 고객사들은 오는 2023년 춘절 전에 재고 축적이 본격화할 것으로 봤다. 아울러 CSP들은 내년 1분기 말을 기점으로 사파이어 래피즈 출시에 적극 나설 것으로 판단했다.

|

D램과 낸드 모두 인하우스(In-House) 재고는 증가하고 있지만 3분기 말에는 스페셜 딜(Special Deal) 등을 통해 보유 재고를 모두 소진할 것으로 봤다. 다만 여전히 북미 클라우드 사업자들과 중국 스마트폰 고객사들의 보유 재고가 크게 줄지 않고 있기 때문에 인하우스 재고도 지속적으로 증가할 것이란 전망이다.

노 연구원은 “중국 기업들은 인하우스 부품 재고와 함께 완제품 유통 재고도 부품 재고 이상 보유하고 있는 것으로 보인다”며 “해당 재고의 의미 있는 감소 여부가 향후 산업의 저점 탐색을 위한 가장 중요한 관전 포인트가 될 전망”이라고 밝혔다.

![[포토]최은우 '타이틀 방어를 향하여'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000263t.jpg)

![[포토] 고군택 '호쾌한 샷으로 역전을 허용하지 않는다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000145t.jpg)

![[포토]김민별 '퍼트라인에 맞춘다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000002t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![차은우는 차은우…드라마 속 그의 차도 눈이 가요[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000057t.jpg)

![[포토]이승연 '잘부탁한다 드라이버'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000405t.jpg)