![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

김윤상 하이투자증권 애널리스트는 27일 보고서에서 “미국 통화긴축과 경기 둔화 우려로 인한 글로벌 상품 가격 급락에도 최근 중국 탄산리튬 가격이 역대 최고치를 경신했다”며 “이는 중국 스촨성에서의 전력 공급 중단에 따른 공급 차질 우려나 동절기 전력 수요 증가 등 단기 수급 이슈가 반영돼 있는 만큼 리튬 가격이 일정 수준 조정 받을 가능성은 높지만, 중장기 관점에서는 회사 펀더멘털이 양호한 흐름을 보일 것”이라고 기대했다.

김 애널리스트는 “성장하는 수요 외에도 최근 미국 상원에서 가결 처리된 IRA 역시 리튬 가격 지지 요인”이라며 “북미에서 전기차 보조금 혜택을 받으려면 배터리 업체들은 북미 지역이나 미국 자유무역협정(FTA) 체결국에서 채굴이나 가공한 광물 비율을 점차 확대해야 한다”고 말했다. 그러면서 “이 비율은 2023년 40%에서 매년 10%포인트씩 올라 2027년 80%에 이르게 되는데, 정련 법인 국적이 기준이 될 경우 60% 이상이 중국에서 생산되고 있기 때문에 리튬 공급이 어려움에 처할 수 있다”고 말했다.

|

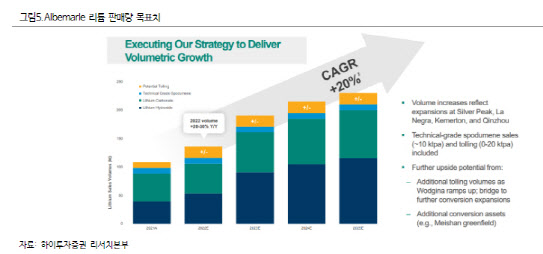

또 계속되는 생산능력 확충이 실적 개선으로 이어질 것이라는 기대감이다.

또 앨버말은 메이샨 I/II와 케머톤 III/IV, 킹스 마운트 등을 추가 증설해 2030년이면 생산능력이 45만~50만톤까지 늘어날 것이라는 목표를 제시하고 있다. 이는 연평균 20% 이상의 성장을 시사한 것이다.

![[포토]최은우 '타이틀 방어를 향하여'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000263t.jpg)

![[포토] 고군택 '호쾌한 샷으로 역전을 허용하지 않는다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000145t.jpg)

![[포토]김민별 '퍼트라인에 맞춘다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000002t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![차은우는 차은우…드라마 속 그의 차도 눈이 가요[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000057t.jpg)