[이데일리 이정윤 기자] 이번주는 지난주 미국, 일본, 영국 등 주요국의 통화정책회의를 소화하며 이벤트 소강 주간이 될 것으로 보인다. 다만 미국 연방준비제도(Fed·연준) 위원들이 향후 금리 방향에 대해 어떤 시각을 가지고 있을지가 관건이다. 또 엔화 흐름과 월말과 분기말 수급 상황에 원·달러 환율이 좌우될 것으로 전망된다.

지난주 추석 연휴가 지나고 미국과 일본의 통화정책회의가 열렸다. 미국 연방준비제도(Fed·연준)는 이번 회의에서 ‘빅컷’(50bp 금리 인하)을 단행했지만 향후 금리 인하는 속도 조절을 할 것이란 멘트에 달러와 환율은 상승 되돌림을 나타냈다. 곧장 다음날에는 일본은행(BOJ)은 금리를 동결했고 그간의 인상 여파를 확인해야 한다는 입장을 밝혔다. 이에 엔화는 약세로 돌아섰고, 이틀간 환율은 1329원에 머물렀다.

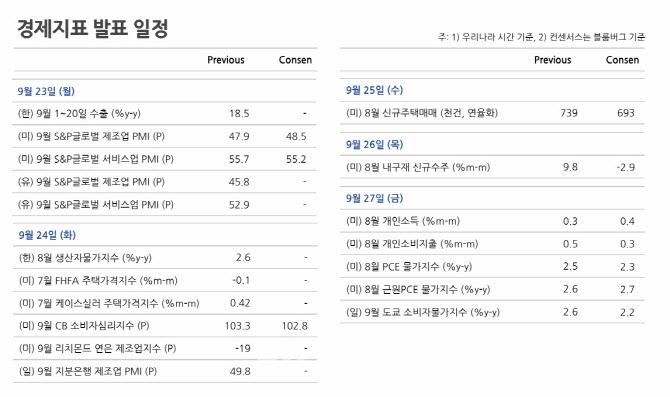

연준 인사 연설·PCE 물가 주목

| | 사진=AFP |

|

이번주에는 연준위원들의 발언이 다수 예정되어 있다. 금융시장에서는 이들 발언을 통해 내년 연준의 금리 인하 강도를 가늠하고자 할 수 있다. 올해에는 연준의 정책금리가 추가로 50bp(1bp=0.01%포인트) 인하되고 빅컷보다는 25bp로 대응할 가능성이 높다는 점에서 금융시장의 시선은 올해 연준이 ‘몇 번 금리 인하를 단행하느냐’에서 점차 ‘총 금리 인하 폭이 얼마일까’로 이동할 것으로 예상된다.

연준위원들의 발언은 대체로 경기가 연착륙할 것이라는 입장을 강조하고 이후 금리 인하 속도에 대해서는 데이터 의존적일 것이라는 발언을 통해 향후 통화정책 경로에 대해서는 다소 신중한 입장을 취할 수 있어 금융시장에서는 다소 매파적으로 해석할 여지가 있어 보인다.

특히 오는 26일에는 제롬 파월 연준 의장의 연설이 예정돼 있는데 이번 연방공개시장위원회(FOMC)에서 결정된 내용과 전혀 다른 내용을 1주일 뒤에 말할 가능성은 매우 낮다.

오는 27일에는 연준이 선호하는 미국의 8월 개인소비지출(PCE) 물가 지수가 발표된다. 시장이 예상하는 8월 PCE 물가는 2.3% 상승할 것으로 전망된다. 이는 전월 2.5% 상승보다 줄어든 것이다. 하지만 이미 인플레이션 우려는 가라앉았고 시장의 관심은 고용 지표로 옮겨간 덕에 주목도는 떨어질 것으로 예상된다.

엔화 변동성 변수

| | 사진=AFP |

|

27일에는 일본 자민당 총재 선거가 열린다. 선거 결과에 따라 엔화 변동성 확대 가능성을 염두해둬야 한다. 기본적인 시나리오는 아니지만 주요 후보 중 아베 계승에 주장하는 사나에 후보가 당선될 경우 단기적으로 엔화 강세 베팅이 되돌려지며 달러·엔 환율 상승 폭이 확대될 가능성이 있다. 이렇게 되면 원화도 약세 압력이 커질 수 있다.

이주원 대신증권 이코노미스트는 “달러가 현재 수준에서 추가로 하락 폭을 확대할 수 있을지 의구심이 드는 시점”이라며 “유로존을 중심으로 비(非)미국 경기 회복이 지연되고 있어, 달러인덱스는 100포인트에서 하단이 어느 정도 지지되는 모습”이라고 설명했다.

이 이코노미스트는 “미국 금리 인하에 따라 경기가 다시 회복하기까지 시차가 존재할 텐데 그 사이에 유로존 경기 회복 조짐이 나와줘야 달러 약세 폭을 더 확대할 수 있을 것”이라며 “이번주 발표될 미국 경제 지표를 통해 미국과 비미국 경기 차를 모니터링 할 필요가 있다”고 강조했다.

김찬희 신한투자증권 수석연구원은 ”환율은 1300원 초중반대 하방경직적 흐름이 연장될 전망“이라며 ”9월 FOMC 이후 미국 시장금리 반등에 내외 금리 차는 오히려 확대됐고, 잔존한 위험회피 심리로 주식시장에서 외국인 이탈도 지속될 것으로 보인다“고 말했다.

이번주에는 특별한 이벤트가 부재한 만큼 수급이 환율을 좌우할 것으로 전망된다.

국내은행 딜러는 “이번주 PCE 물가 지수가 발표되지만 고용이 관건인 만큼 시장의 주목도는 크지 않을 것”이라며 “다음주에는 월말, 분기말 수급에 의해 환율이 움직일 것”이라고 내다봤다.

| | 사진=NH투자증권 |

|

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)