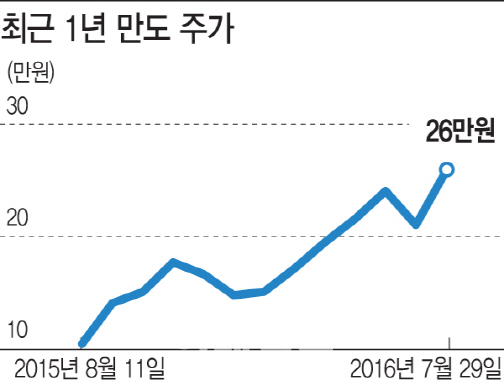

만도 주가는 지난달 27일 2분기 실적발표 후 사흘간 약 18.2% 급등했다. 당일 7.5% 오른 23만6500원에 마감한 데 이어 다음 날(28일) 9.73% 오른 25만9500원에 마감했다. 29일에도 0.19% 오른 26만원으로 3거래일 연속 올랐다. 28일 한때 주가가 26만3500원으로 신고가를 기록하기도 했다.

2Q 영업익 줄었지만 중·장기 수익성 높아져

만도의 올 상반기 실적은 수치상 높다고 할 수 없다. 2분기 매출액은 전년보다 1조4402억원으로 9.1% 늘고 당기순이익도 467억원으로 20.8% 늘었으나 영업이익은 653억원으로 전년보다 0.6% 줄었다. 상반기 누적 매출액(2조8066억원)과 당기순익(881억원)은 각각 8.4%, 33.2% 증가했으나 영업익은 1212억원으로 3.2% 감소했다.

그러나 2분기 영업적자는 올 5월 국내에서 자발적 희망퇴직 프로그램 실시 이후 퇴직급 지급(185억원)에 따른 일시적 비용으로 오히려 연 120억원의 인건비 절감 효과가 기대된다는 게 회사 측 설명이다.

실제 퇴직금을 뺀 2분기 영업이익률은 5.7%로 2014년 한라홀딩스와 분할 후 역대 최고치를 기록했다.

특히 미래 신사업 연구개발(R&D) 투자 효과가 가시화하고 있다. 자율주행 기술(DAS) 관련 매출이 전년보다 79% 늘며 전체 매출의 4.9%에 달하기 시작했다. 주요 고객사인 현대자동차의 고급 브랜드 제네시스 판매가 늘고 있고 준중형 세단인 아반떼 같은 대중 모델에도 사각지대 감지장치(Blind Spot Detection) 같은 DAS 제품 적용이 늘고 있다.

또 현대·기아차의 올 상반기 신흥국 판매 부진에도 중국에서 28%, 인도에서 29%의 매출이 늘어나는 등 고객사 다변화 노력도 성과가 가시화하고 있다. 만도는 범 현대가(家) 기업이지만 2000년 83%에 달했던 현대·기아차 의존도를 55% 밑으로 낮추고 중국(20%), 미국(19%) 등 타 지역 고객사로 다변화하고 있다.

김진우 한국투자증권 연구원은 “만도가 딱히 흠잡을 곳 없을 정도로 전 부문에서 개선을 이루며 올해 2분기 영업이익이 시장 기대치를 6.7% 웃돌았다”며 “1분기부터 시작된 중장기 체질 개선이 생각보다 이른 시점에 실적으로 이어지기 시작한 것”이라고 분석했다.

|

만도 주가는 지난 1년 동안 2배가량 오른 탓에 시장에서 추가 상승 여력에 대한 의구심이 일었다. 지난해 7월 주당 11만원이었던 게 올 5월 20만원을 넘으면서 임원 및 주요 주주 지분 처분도 14건, 4400여 주(약 10억원)로 유가증권시장 상장사 중 가장 많았다. 차익 실현이라는 분석도 나왔다.

그러나 2분기 실적발표 이후 주가는 다시 급등했다. 또 IBK투자증권, 흥국증권 등 10개 증권사가 일제히 목표주가를 상향 조정했다.

이 가운데 외국인 투자자의 러브콜은 이어졌다. 올 3월7일 17.94%였던 외국인 지분율은 2일 34.38%로 두 배 가까이 늘었다.

미래에셋대우는 만도가 올 3분기 전년보다 15.3% 늘어난 726억원의 영업이익(영업이익률 5.3%)을 내며 본격적으로 수익개선을 이룰 것이라면서 투자의견 매수를 유지하는 동시에 목표주가를 26만6000원에서 28만8000원으로 상향 조정했다.

각 증권사의 상향조정된 만도 목표주가는 신한금융투자가 28만5000원, KTB투자증권이 29만원, 흥국증권이 33만원 등이다.

박영호 미래에셋대우 연구원은 “스티어링 사업부 희망퇴직에 따라 연간 120억원 수준의 인건비 절감과 영업이익 개선 효과를 거둘 수 있을 전망”이라며 “원화 약세와 주요 환율변동성 축소 등에 힘입어 영업외수지 개선 효과도 지속할 것”이라고 전망했다.

정용진 신한금융투자 연구원은 “DAS 부문 매출이 2분기 전년보다 70% 늘어난 706억원, 영업이익률 1.0%로 흑자 전환하는 등 고가 차종향 확대가 기대된다”며 “상반기 4조1000억원을 수주하며 연간 수주 목표 8조원도 무난히 달성할 것”이라고 평가했다.

|

▶ 관련기사 ◀

☞[IR라운지]②해마다 '통큰 배당'..만도 "주주가치 높인다"

☞[특징주]만도, 2Q 호실적에 강세

☞만도, ADAS부문 개선으로 2Q 호실적…목표가↑-신한

![[포토]검찰, 티몬-위메프 대표 피의자 신분으로 소환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900494t.jpg)

![[포토]연휴 마치고 일터로 향하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900358t.jpg)

![[포토]추석연휴, 한복입고 인증샷](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800385t.jpg)

![[포토]골프장에서만 맛 보던 미켈롭 울트라, 이마트에서 만난다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800356t.jpg)

![[포토]폭염 식히는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800339t.jpg)

![[포토] 대보 하우스디 오픈 '선전을 다짐하는 선수와 관계자들'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800022t.jpg)

![[포토]귀경인파로 북적이는 서울역](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800236t.jpg)

![[포토] 추석에 경복궁 찾은 여행객들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091700212t.jpg)

![[포토]근무자 격려하는 이상민 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091700198t.jpg)

![[포토]국군외상센터 외상소생실 현장 점검하는 김용현 국방부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091600217t.jpg)

![[포토] 대보 하우스디 오픈 '선수, 관계자 모두 함께하는 대회'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800023t.jpg)