[이데일리 이정현 기자] 메리츠증권은

LG이노텍(011070)에 대해 “아이폰 수요 부진에 따라 광학솔루션, 기판사업부 실적 부진 불가피하나 하반기 아이폰15 관련 투자 매력도는 여전히 높다”고 판단했다. 투자의견은 ‘매수’, 목표가는 39만 원을 유지했다.

양승수 메리츠증권 연구원은 8일 보고서에서 “아이폰15를 통한 ASP 상승 및 수익성 개선 효과가 기대되고 아이폰15의 경우 평년 대비 높은 출하량과 프로맥스의 비중 상승이 예상된다. 아이폰15에 기대했던 성장 모멘텀은 오히려 강화되고 있는 상황”이라며 이같이 밝혔다.

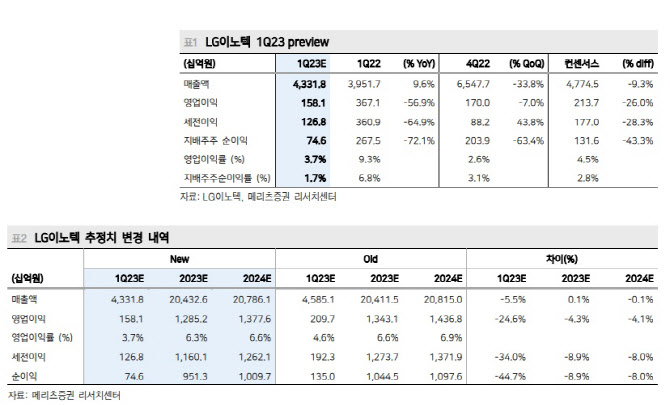

LG이노텍의 올 1분기 매출액과 영업익은 컨센서스를 각각 9.3%, 26.0% 하회할 전망이다. 폭스콘 정저우 공장 생산 정상화에 따라 기대했던 아이폰 이연 수요가 예상보다 미흡하며 중국 시장에서는 프로모션에 따른 소폭의 반등이 확인되나 유럽과 북미 시장에서의 부진이 지속되고 있기 때문이다. 양 연구원은 “폭스콘 정저우 공장의 높았던 재고를 감안했을 때, 동사의 광학솔루션 사업부는 연초부터 낮은 가동률이 지속된 걸로 파악된다”며 “아이폰 의존도가 높은 기판사업부 또한 동반 실적 부진이 예상된다”고 전망했다.

상반기 실적 부진은 불가피하나 하반기 아이폰15 관련 투자 매력도는 여전히 높다. 아이폰15에서는 폴디드줌 카메라모듈 단독 공급, 4800만 화소의 일반 모델 확대, 전면 SL 카메라 스펙 상승에 따른 ASP 상승이 예상된다. 폴디드줌의 경우 핵심 부품 일부 내재화에 따른 수익성 개선 효과 또한 기대된다.

양 연구원은 “LG이노텍은 지난해 하반기 아이폰14 이연 수요와 2020년 아이폰12 교체 수요가 아이폰15 잠재 수요에 일부 반영될 것”으로 전망했다. 이어 “올해는 공급망 이슈를 방지하기 위해 공급 시점이 일부 앞당겨질 가능성이 존재한다”며 “아이폰15는 평년 대비 높은 수준의 출하량이 예상되며, 스펙 차별화에 따라 동사 기준 공급 단가가 높은 프로맥스 모델의 출하량 비중 상승도 기대된다”고 말했다.

![[포토]강소영 아나운서,밝고 수줍은 두손 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300255t.jpg)

![[포토]필리버스터 돌입, '본회의장 나가는 국무위원들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300833t.jpg)

![[포토]고진 디지털플랫폼위원회 위원장 기념사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300830t.jpg)

![[포토]유효주,퍼트만 잘되면 우승인데](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300266t.jpg)

![[포토] 한우농가 삭발식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300762t.jpg)

![[포토] 문지욱 '쾌조의 컨디션으로 선두를 꿰차다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300221t.jpg)

![[포토]끝나지 않는 의정갈등](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300652t.jpg)

![[포토]최상목 부총리, "경제 구조개혁 착수할 시기"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300610t.jpg)

![[포토] 하리무-나띠-박제니, MZ 핫걸](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300100t.jpg)