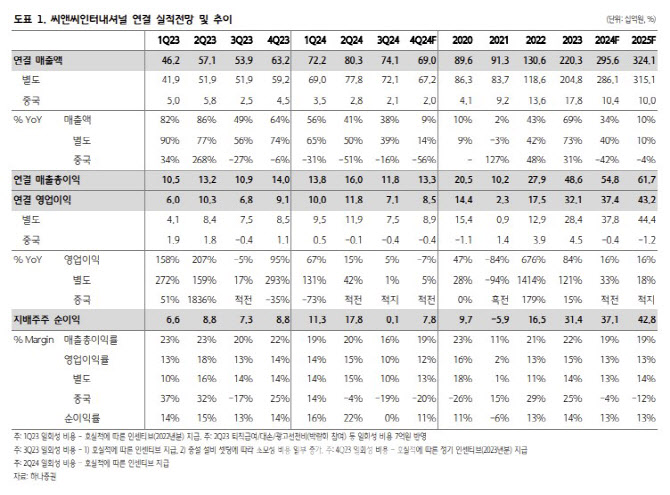

[이데일리 김응태 기자] 하나증권은 25일 씨앤씨인터내셔널(352480)에 대해 올해 3분기 실적이 부진했지만, 내년 글로벌 수주 물량 확대로 매출 회복이 기대된다고 진단했다. 이에 투자의견 ‘매수’, 목표주가는 7만7000원을 유지했다. 전거래일 종가는 3만9450원이다.

박은정 하나증권 연구원은 “씨앤씨인터내셔널의 연결 기준 내년 연간 매출은 전년 대비 10% 증가한 3200억원, 영업이익은 16% 늘어난 432억원을 전망한다”며 “신제품 론칭 시기인 상반기부터 회복될 것을 기대한다”고 밝혔다.

올해 3분기 실적 부진은 매출 감소 영향이 컸다는 분석이다. 국내 주력 고객사 물량이 8월부터 위축된 가운데, 전반적으로 국내 고객사는 하반기 주문량이 약했다고 판단했다. 3분기 기준 국내 매출 비중은 55%까지 하락했다고 추산했다.

아울러 씨앤씨인터내셔널은 글로벌 고객군이 많은 편에 속하는데, 3분기 해외 주력 고객사향 대형 프로젝트 출시 일정 지연으로 예상된 매출이 반영되지 못한 점도 실적 부진 요인으로 꼽힌다는 판단이다.

올해 4분기에는 3분기와 유사한 가운데 해외 비중이 확대되는 흐름을 보일 것으로 전망했다. 전분기 지연됐던 해외 주력 고객사의 신규 프로젝트 물량이 출고되기 시작했으며, 신제형에 대한 양산 체제가 본격화하면서 전분기 대비 수익성은 개선될 것으로 봤다.

내년에는 차세대 제형 제품 시장 반응 호조로 물량 반응 증가가 기대된다는 분석이다. 박 연구원은 “현재 해외 주력 고객사, 그 외 북미 및 중동 인디, 글로벌 브랜드 등과 국내 수출 중심 고객사향으로 납기가 예정돼 있다”며 “하반기에 위축된 물량은 재발주, 리뉴얼 등으로 점진적으로 회복될 전망”이라고 말했다.

박 연구원은 또 “고객군 확대에 주력하며, 글로벌 인디, 셀럽 브랜드와의 관계 강화에 집중할 예정”이라며 “현재 3~4개 브랜드와 개발 진행 중이며, 구체적으로 품목 개발을 완료한 곳도 있다. 가시적인 성과들이 점차 나타날 것”이라고 밝혔다.

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)