최승호 상상인증권 연구원은 “최근 엔씨소프트 출시작들의 퀄리티나 성과는 과거 대한민국 시총 1위 게임사라는 타이틀에 부합하지 못했다”며 “이에 맞춰 주가도 신저가 영역에 놓여 있고, 향후 엔씨소프트가 출시할 게임들에 대한 기대치도 여전히 낮은 상황”이라고 설명했다.

최승호 연구원은 “현 주가에 미래 신작에 대한 기대치가 거의 반영되어 있지 않기 때문에, 예상 못 한 히트는 폭발적인 주가 상승을 동반할 수 있다. 가능성이 높진 않지만 역발상은 된다”면서도 “2025년 실적 추정치가 높게 유지되는 이유는 아이온2 영향이 큰데, 출시시점이 내년 하반기로 예상되므로 단기 주가에 아이온2가 기여하는 바는 현재로선 크지 않다”고 지적했다.

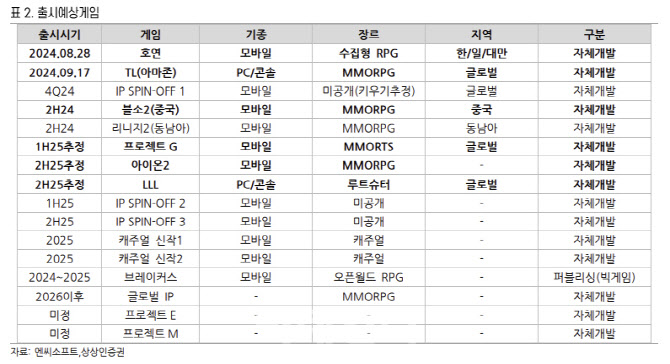

그는 “결국 게임회사는 게임으로 증명해야 한다”며 “달라진 모습을 보여주면서 실적까지 같이 증명해야 하는 어려운 구간이다. 빅게임스튜디오 지분투자(약 17% 추정)로 기대 신작 브레이커스 퍼블리싱을 확보하고, 2025년까지 13종 게임 출시 예고하며 달라진 행보는 연이어 증명하고 있다. 신작 성과까지 증명할 때 반등의 기회를 잡을 수 있을 것”이라고 진단했다.

|

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)

![[포토]유상임 과기정토부 장관, 통신사 CEO 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301573t.jpg)

![[포토]수능 D-1, 힘내라 고3!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301501t.jpg)