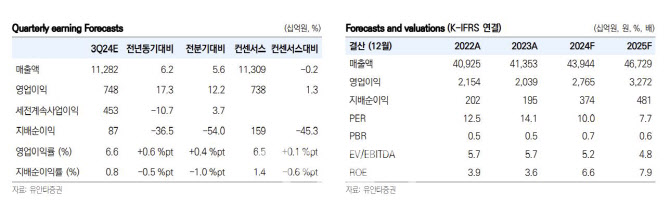

[이데일리 이용성 기자] 유안타증권은 30일 CJ(001040)에 대해 올리브영와 푸드빌 등 자회사의 실적 호조로 주주 환원 확대가 기대된다고 밝혔다. 투자의견은 ‘매수’, 목표가는 16만4000원을 유지했다. 전 거래일 종가는 12만900원이다.

| | (사진=유안타증권) |

|

이승웅 유안타증권 연구원은 CJ의 성장이 지속될 것이라 전망했다. 이는 자회사 CJ올리브영의 폭발적인 성장 때문이다. 성장을 견인하는 방한 외국인수가 증가하고, 방문객당 매출액 증가, 대형점포 확대와 카테고리 확장 등 운영 효율화로 인한 수익성 개선이 예상된다는 판단이다.

타운매장(플래그십) 등 대형점포 확대에 따른 외형 성장과 화장품 이외의 식품, 주류, 미용기기 등 카테고리 확장으로 수익성 개선은 하반기에도 지속될 전망이다. 자체 브랜드 중심의 해외 진출 역시 지속적인 성장을 기대하는 요인이라는 평가다. 전체 매출에서 자체 브랜드 비중은 2016년 이후 점진적으로 확대돼 현재 두 자릿수를 넘어선 것으로 파악된다.

아울러 5월에는 자체 브랜드 수출 강화를 위해 일본 법인을 설립했다. 온라인 매출의 약 10%를 차지하는 글로벌몰이 일본과 미국을 중심으로 성장해왔다는 점을 고려한다면 일본 다음으로 미국 시장 공략이 예상된다고 이 연구원은 전했다.

또한, CJ푸드빌의 경우 미국을 중심으로 견조한 성장을 이어갈 것이라고 내다봤다. 국내 외식 사업이 견조한 실적을 유지하는 가운데, 미국 중심으로 해외 베이커리 사업이 빠르게 성장하고 있기 때문이다. CJ푸드빌은 2024년 말 163개, 30년 1000개를 출점 목표로 제시했다.

이 연구원은 “영업이익률이 2023년 대비 높은 수준을 시현할 것으로 전망하는 이유는 수익성이 높은 미국 시장에서의 성장이 기대되기 때문이다”라며 “지난 8월 미국 조지아 베이커리 신공장이 2025년 하반기에 완공될 예정이다”이라고 내다봤다.

이에 따라 CJ 역시 2025년에도 연결 자회사 실적 호조에 자기자본이익률(ROE) 개선과 주주 환원 확대가 동시에 이루어질 것으로 예상돼 주가에 긍정적으로 작용할 전망이라고 전했다.

![[포토]김수지,밝은 바나나 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900392t.jpg)

![[포토]맞절하는 신랑 신부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900345t.jpg)

![[포토]가을이 왔어요~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900310t.jpg)

![[포토]폭염에 폭우까지 배추값 '고공행진'...김장까지 이어지면 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900302t.jpg)

![[포토]성신여대, 25학년도 수시 논술고사 실시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900257t.jpg)

![[포토]김재영,볼 위치를 확인한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800414t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)

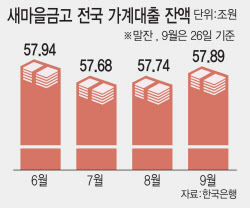

![[단독]은행 대출문턱 높이자…새마을금고 주담대 두 달 새 2천억 '쑥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000046b.jpg)