[이데일리 김응태 기자] 하나증권은 14일 이마트(139480)에 대해 구조조정과 비용 효율화를 통해 본업인 할인점에서 매출 반등이 나타날 경우 영업 레버리지 효과로 추세적인 증익과 주가 반등이 가능할 것으로 전망했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가는 6만8000원에서 7만4000원으로 상향 조정했다. 전날 종가는 5만9600원이다.

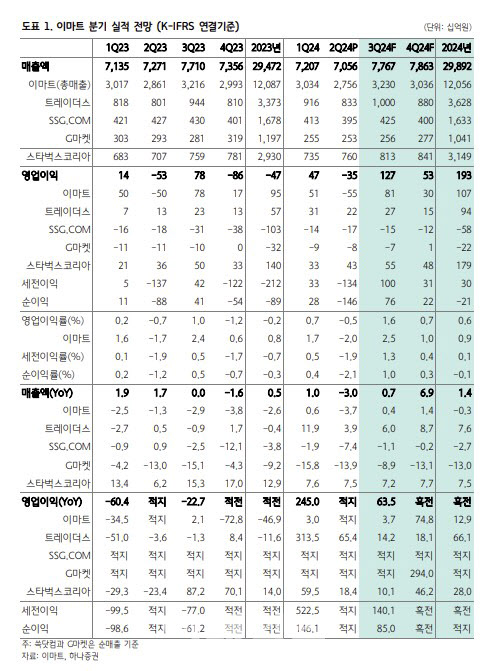

서현정 하나증권 연구원은 “이마트의 올해 2분기 연결 기준 매출액은 전년 대비 3% 감소한 7조560억원, 영업손실 346억원을 기록해 시장 기대치에 부합했다”고 밝혔다.

전반적인 사업부가 판관비 효율화와 비용 절감으로 수익성이 개선됐다는 분석이다. 할인점은 기존점 성장률이 전년 대비 마이너스 3%를 기록하며 부진했지만, 영업이익은 일회성 희망퇴직 비용 78억원 제외 시 전년 대비 28억원 늘었다. 상품 원가 경쟁력 강화 및 비효율 프로모션 축소 등으로 매출총이익률이 지속 개선되고 있으며, 판관비 효율화로 매출 감소에도 증익이 가능했다고 평가했다.

트레이더스 영업이익은 전년 대비 65% 증가했다. 스타벅스도 18% 증익했다. 쓱닷컴과 G마켓은 영업손실을 기록했지만 전년 대비 각각 14억원, 37억원 손실 폭이 줄었다. 반면 연결 자회사인 신세계건설가 이마트24는 적자를 기록하며 지속적인 부담 요인으로 작용했다고 짚었다.

할인점은 소비경기 위축, 온라인 채널 침투에 따른 비식품 판매 부진으로 매출 흐름이 부진하지만, 에브리데이를 할인점으로 흡수하고 매입 조직 통합으로 하반기에는 수익성 개선이 두드러질 것으로 봤다. 또 선별적 점포 오픈을 통해 핵심 경쟁력 제고에 목표를 두고 있는 점도 긍정적으로 평가했다.

이마트24의 경우 노브랜드 연계 매장 확대를 통해 객수 도모를, 이커머스 사업부는 막연한 외형 성장 대신 위탁배송 확대를 통한 배송비 절감으로 비용 구조 슬림화를 도모하고 있는 점도 긍정적으로 해석했다.

올해 3분기 연결 기준 영업이익은 전년 대비 55% 증가한 1204억원을 추정했다. 서 연구원은 “7월 할인점 기존점 성장률은 전년 대비 마이너스 8.5%를 기록해 부진했지만, 3분기에는 마트 성수기로 전분기 대비 성장률 반등이 예상되고, 기저효과와 전반적인 수익성 개선 영향에 이익 모멘텀이 양호할 전망”이라고 말했다.

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)

![[포토]유상임 과기정토부 장관, 통신사 CEO 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301573t.jpg)

![[포토]수능 D-1, 힘내라 고3!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301501t.jpg)