[이데일리 이용성 기자] NH투자증권은 19일

풍산(103140)에 대해 구리가격이 오름세를 나타내며 신동 부문에서 실적 개선이 이뤄지고, 방산부문의 성장까지 겹쳐 성장세가 가속할 것이라 전망했다. 투자의견은 ‘매수’, 목표가는 5만5000원에서 7만1000원으로 29% 올렸다. 전 거래일 종가는 6만400원이다.

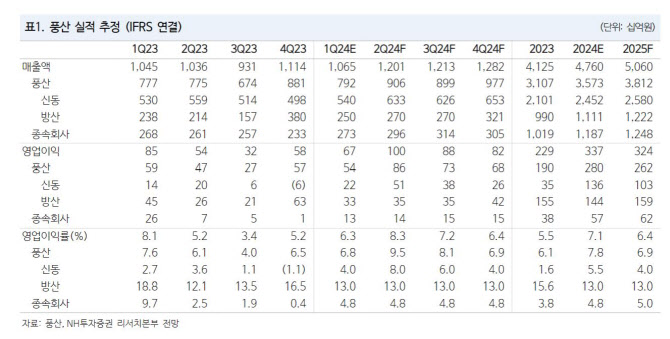

| | (사진=NH투자증권) |

|

이재광 NH투자증권 연구원에 따르면 풍산은 그간 글로벌 안보위협 상승으로 세계적인 포탄 부족 상황 지속하면서 방산 부문을 주도했다. 이에 따라 견조한 내수 바탕으로 수출 확대 이어질 전망이다. 특히 풍산은 올해 155mm 포탄 생산능력 2배로 확대할 계획이며 이는 연 매출 2500억원 증가 요인 예상된다는 설명이다. 올해 방산 매출 가이던스는 1조1000억원으로 이는 전년비 13% 증가하는 수준이다.

또한, 구리 가격 상승으로 신동 부문의 실적도 증가할 전망이다. 이 연구원은 “광산 노후화, 고금리 여파 속 신규 광산 투자가 지연됐고, 파나마 광산 폐쇄 등으로 인한 구리 정광 생산 증가세 둔화로 구리정광 제련수수료는 2023년 말부터 급락했다”며 “이로 인해 수익성 악화된 제련소 감산이 이어지며 구리 가격 상승했다”고 강조했다.

구리 가격 상승이 실적에 반영될 것이라는 전망이다. 이에 따라 구리 가격 상승을 반영하여 신동부문 실적치 추정을 상향했다. 이 연구원은 “풍산의 신동 제품 판매 가격에 적용되는 1개월 후행 구리 가격 기준으로 보면 1분기 평균 가격은 톤당 8464달러로 전분기비 3.4% 상승했다”며 “현재 가격인 9500달러를 유지할 시 2분기 평균 가격은 톤당 9097달러로 1분기 대비 7.5% 상승할 전망”이라고 내다봤다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)