[이데일리 박정수 기자] 한국투자증권은 10일 NH투자증권(005940)에 대해 3분기 실적이 부진할 것이라 전망했다. 다만 12월에 나올 기업가치 제고 계획을 고려해 투자의견 매수와 목표주가 1만 8000원을 유지했다.

백두산 한국투자증권 연구원은 “NH투자증권 3분기 지배순이익은 1437억원으로 컨센서스를 18% 하회할 전망”이라며 “기존 추정치 대비로는 19% 하향 조정했는데 당초 예상치 대비 브로커리지 수수료수익은 14%, 운용 및 기타 손익을 47% 하향 조정한 결과”라고 분석했다.

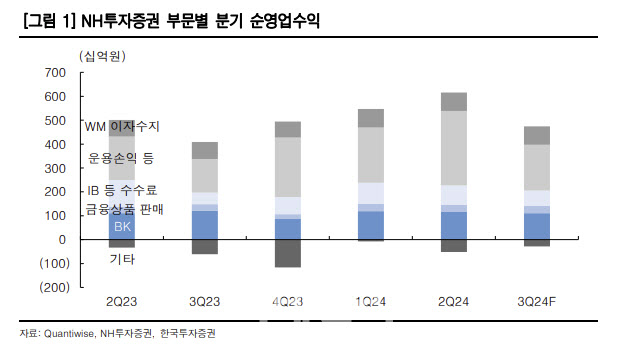

부문별로 브로커리지 수수료수익은 1109억원으로 전 분기 대비 4% 감소할 것으로 추산됐다. 국내주식 등의 수익이 같은 기간 13% 감소하나 해외주식 수익이 26% 증가할 점을 감안했다.

백두산 연구원은 “운용손익과 이자수지는 1919억원으로 전 분기 대비 38% 감소하고, 전년 동기 대비로는 37% 개선될 것”이라며 “8~9월 자본시장 변동성 확대로 인해 기존 예상 대비로는 다소 저조한 실적이 예상된다”고 했다.

이에 IB 수수료는 715억원으로 전분기대비 21% 감소할 것으로 전망했다. 여신 관련 이자수지는 764억원으로 전분기 수준으로 예상한다. 증권여신 관련 수익은 3% 감소하나, 예탁금 평잔이 증가하면서 예탁금 관련 이자수지가 동기간 3% 개선되기 때문이다.

백 연구원은 “단기적인 손익은 일부 기대치를 하회하나 큰 틀에서는 부동산 프로젝트파이낸싱(PF) 관련 손익이 연착륙하는 가운데 IB와 운용 부문 손익이 점진적으로 개선될 점에 주목한다”고 설명했다.

한편 그는 “올해 12월 중 기업가치 제고 계획을 발표할 예정이다. 올해 3월에 작년도분 주주 환원이 기대 이상으로 나오면서 재부각된 바 있다”면서 “해당 사례 고려 시, 연말에 나올 중기 주주환원 정책에 대해 주목할 필요가 있다”고 짚었다. 올해 NH투자증권 예상 배당수익률은 현재 6.5%다.

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)