[이데일리 박순엽 기자] NH투자증권은 10일 LG에너지솔루션(373220)에 대해 올 4분기 일시적인 재고 조정이 예상되지만, 이를 상쇄할 요인도 충분해 주가 반등 기조가 이어지리라고 전망했다. 투자의견은 ‘매수’, 목표가는 54만원으로 ‘유지’했다. 전 거래일 종가는 43만 6500원이다.

주민우 NH투자증권 연구원은 “올 3분기 실적은 제너럴모터스(GM)으로의 판매 호조와 유럽 가동률 상승이 매출과 믹스 개선을 이끌며 호조를 나타낼 것”이라면서도 “4분기엔 일시적인 GM 재고 조정이 예상되나 회복세가 이어질 전망”이라고 말했다.

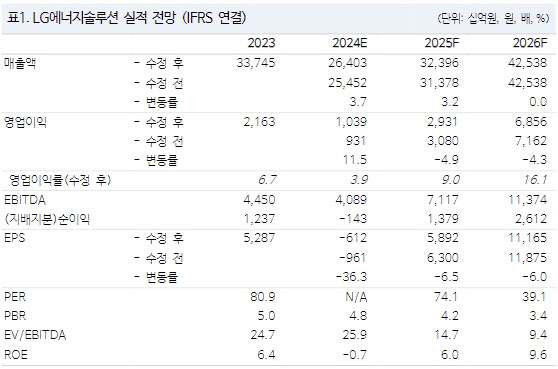

| | (표=NH투자증권) |

|

주 연구원은 2차전지 업황 바닥이 지난 1분기로 이미 지나왔다고 판단했다. 어두웠던 올 1분기를 뒤로 하고 2025년은 정책변화(유럽 CO2 규제, 보조금 부활, 금리 인하, 미국 대선)에 의한 회복, 2026년은 저가 차량 출시 확대를 통한 ‘확대’를 예상했다.

그는 LG에너지솔루션의 올 3분기 매출액이 전년 동기 대비 16% 감소한 6조 8000억원, 같은 기간 영업이익이 39% 줄어든 4483억원으로 컨센서스 대비 각각 2%, 7% 웃돈 규모를 나타내리라고 전망했다.

AMPC는 전년 동기 대비 116% 늘어난 4660억원, AMPC를 제외한 영업이익은 -177억원을 기록하리라고 봤다.

주 연구원은 실적 호조의 배경으로 “GM향 판매가 예상 대비 8% 증가를 기록하며 매출과 믹스 개선을 이끌었고, 폴란드 공장 가동률이 60% 수준으로 개선됐다”며 “ESS향 매출이 전 분기 대비 2배 이상 성장한 영향과 일회성 보상금에 의한 수익 반영도 있었으나 펀더멘탈의 개선도 확인되고 있다”고 설명했다.

그는 올 4분기 매출액은 전년 동기 대비 10% 감소한 7조 2000억원, 같은 기간 영업이익은 2377억원으로 컨센서스를 밑돌 것이라고 관측했다. GM의 재고 조정으로 AMPC도 3100억원 수준으로 감소하리라고 봤다. 연간 기준으로는 가이던스 하단인 30GWh를 예상했다.

주 연구원은 “올 4분기 GM을 제외한 나머지 요인들이 모두 탄탄할 전망”이라며 “테슬라향 신규 스펙 제품 출하 효과로 소형전지 개선이 예상되고, 자동차 전지는 GM의 재고 조정에도 유럽 공장(스텔란티스 캐나다향 등) 가동률 개선세가 이어질 전망”이라고 강조했다.

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)