[이데일리 신하연 기자] 흥국증권이 펄어비스(263750)에 대해 신작 ‘붉은사막’ 출시 시점이 관건이라며 목표주가를 기존 6만 4000원에서 5만 4000원으로 하향 조정했다.

김지현 흥국증권 연구원은 26일 “내년 3분기 출시할 경우 ‘붉은사막’ 판매량 추정치는 당분기 200만장, 1년 누적 500만장으로 제시한다”며 이같이 밝혔다.

김 연구원은 “지스타에서 시연한 ‘붉은사막’은 전반적으로 다양한 게이머들의 눈높이를 맞출 수 있는 난이도와 스토리 속도감이라고 판단한다”며 “오픈월드는 제한된 시연 시간 동안 직접 경험하지는 못했으나 유저들의 시연 영상을 통해 다양한 전투와 환경 상호작용이 가능하다”고 설명했다.

김 연구원은 신작 출시 시점이 관건이라고 짚었다. 그는 “2025년 대형작 ‘몬스터 헌터 와일즈’의 출시가 2025년 2월 말, ‘GTA 6’의 출시가 가을에서 연말 사이임을 감안했을 때 ‘붉은사막’의 출시 초기 프로모션 기간은 글로벌 타깃임을 감안할 때 2분기부터 시작돼 출시는 3분기를 전망한다”고 설명했다.

그러면서 “‘붉은사막’ 초기 사전구매의 경우 프리미엄 디럭스 에디션 구입 비율이 높아 ASP는 더욱 상승할 수 있을 것”이라며 “다만 일반판과의 평균을 적용하기 위하여 최근 AAA급 작품의 디럭스 가격을 감안해 10만원으로 적용했다”고 덧붙였다.

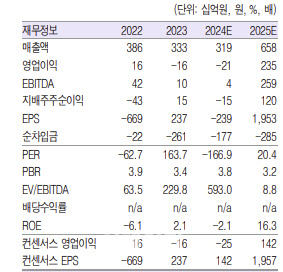

타깃 주가수익비율(PER)은 글로벌 평균 게임사 평균 중간값인 28배를 제시, 이를 반영해 목표주가를 5만 4000원으로 하향했다.

퍼블리싱 계약을 거치지 않은 직접 퍼블리싱으로 변경돼 관련 매출과 비용은 변화했다는 설명이다.

| | [흥국증권 제공] |

|

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)

![[포토] 김재홍 국립중앙박물관장, 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500648t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)