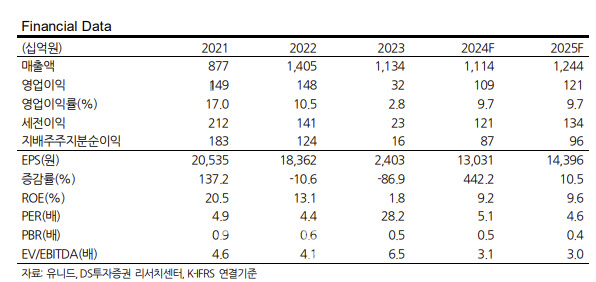

김수현 DS투자증권 연구원은 27일 “4분기는 운임비 개선, 중국 법인 일회성 비용 소멸과 환율 상승 효과에 기인해 영업이익 전년 대비 25% 증가한 256억원)을 전망한다”며 이같이 밝혔다.

3분기 매출액은 전분기 대비 0.6% 감소한 2898억원, 영업이익은 같은 기간 41.5% 감소한 205억원을 기록했다.

이에 대해 김 연구원은 “운임비 상승과, 염소 가격 하락 및 CPs 초기 가동에 따른 비용 30억원 등에 기인한다”고 설명했다.

그는 “트럼프 정부 출범 전 미국의 친환경 프로젝트가 곳곳에서 줄줄이 취소되는 모양새”라면서 “특히 국내 대기업들의 탄소 포집 (DAC) 관련 프로젝트들도 취소 혹은 연기되고 있는 것으로 파악된다”고 말했다.

최근 중국 정부의 부양책에 따른 중국 내수 유동성 개선 역시 중요한 변수가 될 것으로 봤다.

김 연구원은 “회사 매출의 절반 가까이를 차지하는 중국의 경기는 매우 중요하며 트럼프 정부의 대중국 규제 강도도 동사 중장기적 실적에 중요한 변수가 되겠다”고 짚었다.

또 “전 세계 염화 칼륨 생산의 30% 이상을 차지하는 벨라루스와 러시아가 생산량 10% 감축에 합의할 경우 염화칼륨 및 가성·탄산 칼륨 가격 상승으로 이어질 전망”이라며 “판가 인상에 대한 저항이 적어 염화 칼륨 가격 상승 시 판가 인상 효과에 따른 이익 증가가 기대된다”고 덧붙였다.

|

![[포토] 설경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700612t.jpg)

![[포토]박찬대, '군주민수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700587t.jpg)

![[포토]발렌타인 글렌버기 스몰배치 16년 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700578t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[르포]“이렇게 많이 올 줄은”…`폭설 첫눈`에 시민들 출근길 발 동동](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700456b.jpg)

![[속보]검찰, 국민의힘 당사무실 압수수색…‘명태균 공천개입 의혹’ 관련](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700590h.jpg)