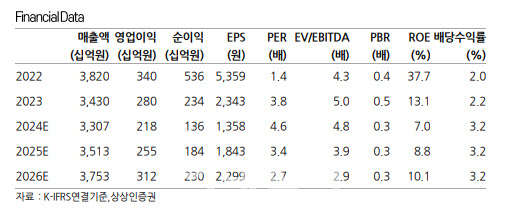

[이데일리 김인경 기자] 상상인증권은 KG스틸(016380)이 업황 침체에도 양호한 수익성을 유지 중이라고 평가하며 투자의견 ‘매수’와 목표주가 1만원으로 분석을 시작했다.

전날(21일) 종가가 6290원인 점을 감안하면 약 59.0%의 주가 상승 가능성이 있다는 얘기다.

22일 김진범 상상인증권 연구원은 “KG스틸은 국내 컬러 및 석도 강판 1위 업체로 고부가제품과 주주환원 정책을 눈여겨 볼 만 하다”며 이같이 밝혔다.

KG스틸은 열연강판을 가공해 아연도금, 컬러, 석도강판을 제조하는 후가공 업체다. 국내 컬러·석도강판 시장에서 각각 50% 이상의 시장점유율을 보유하고 있다.

김 연구원은 “고부가 제품군 위주의 포트폴리오와 지속적인 수출 확대로 건설경기 침체에도 불구하고 동종업체 대비 상대적으로 양호한 수익성을 유지하고 있다”면서 “지난 3분기 총 200억원 규모의 자사주 매입 결정(총발행주식수의 3%)을 통해 적극적인 주주 환원 정책에 나서며 벨류업 기대에 부흥하기도 했다”고 강조했다.

앞서 KG스틸의 3분기 매출액은 전년 동기보다 5.7% 줄어든 8349억원, 영업이익은 같은 기간 46.8% 감소한 427억원을 기록하며 영업이익 기준 시장 기대치(740억원)을 하회한 바 있다.

김 연구원은 “시황 부진 이어지며 판매량은 56만 6000톤을 기록하며 전분기 대비 소폭 감소하였으며, 판가 역시 상대적으로 약세를 지속했다”고 설명했다. 열연가격 동반 하락으로 제품과 원재료 간 스프레드 부담은 크지 않았으나, 인천공장(1&2CGL)의 합리화 투자 진행에 따른 가동률 하락이 수익성에 부담 요인으로 작용했다는 평가다.

다만 그는 “미국 현지 고객사로부터 KG스틸의 고부가 제품에 대한 수출 쿼터 면제 요청이 이어짐에 따라 향후 미국향 수출물량은 증가할 것으로 기대된다”며 “3분기 실적은 투자 합리화에 따른 가동률 하락”이라고 덧붙였다.

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토] 김재홍 국립중앙박물관장, 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500648t.jpg)

![[포토]스테파니 린 ACGA 리서치 헤드, 기업거버넌스포럼 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500426t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)

![[포토]최고위, '대화하는 이재명-김민석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500382t.jpg)

![[포토]오토바이 이용해 오후 논술고사장으로 이동하는 수험생](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400241t.jpg)

![[포토]여야의정 협의체 회의 참석하는 한지아-이만희-김성원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400218t.jpg)

![[포토]기름값 6주 연속 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400195t.jpg)

![[포토]고궁 찾은 관광객들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400185t.jpg)

![[포토]장원영, '러블리하죠?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400125t.jpg)

![[단독]"숏다리도 오른다" 휴지·시리얼·안주까지…하반기 가격 도미노 인상](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112500575b.jpg)