[이데일리 박정수 기자] 메리츠증권은 24일 JYP엔터(JYP Ent.(035900))에 대해 실적 개선세는 2025년부터 본격화될 전망이라며 목표주가를 7만 6000원에서 7만 3000원으로 4% 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

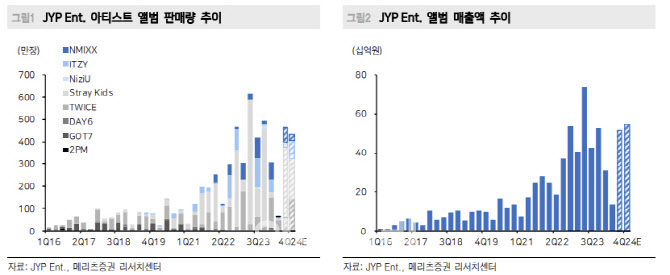

김민영 메리츠증권 연구원은 “3분기 연결 실적은 매출액 1559억원으로 전년 동기 대비 11.6% 늘고 영업이익 409억원으로 같은 기간 6.8% 줄어 시장 컨센서스(영업이익 398억원)에 부합할 전망”이라며 “2분기 이연됐던 스트레이키즈의 일본 팬미팅 4회, ITZY 일본 투어 4회, 3분기 스트레이키즈, 데이식스 컴백 및 공연 등이 반영될 예정”이라고 분석했다.

김민영 연구원은 “다만, 3분기에는 트와이스 스타디움 투어를 포함한 일본 공연 매출이 일부 이연될 예정이고, 3분기 진행한 트와이스 팝업 스토어, 4분기 자회사 이닛 엔터테인먼트 설립 등 관련 비용이 인식되면서 이익률 하락은 지속될 것”이라고 전망했다.

김 연구원은 “2024년 연결 매출액 5561억원, 영업이익 1281억원으로 전년 대비 각각 1.8%, 24.4% 감소할 것”이라며 “4분기에는 스트레이키즈의 월드투어 및 스페셜 앨범, 트와이스, 미사모, ITZY 컴백 등 주요 IP들의 활동이 다수 예정돼 있다. 신인 보이그룹, Project C 등 신인 그룹 데뷔로 IP 파이프라인도 확장된다. 다만, 팬덤 규모가 큰 고연차에 비해 ITZY, 엔믹스 등 저연차의 성장 속도가 더딘 만큼 저연차들의 향후 성적과 신인 보이그룹의 성과가 중요한 시점”이라고 지적했다.

그는 “10월 호주를 시작으로 2025년까지 스트레이키즈의 북남미·유럽 투어가 예정돼 있다”며 “공개된 아시아 투어에서만 직전 투어 대비 모객 수가 2배 증가한 만큼, 추가 발표되는 북남미·유럽 투어 일정은 중요한 모멘텀으로 작용할 것”이라고 진단했다.

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]일본인 간수에 전한 안중근의 '독립' 유묵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301074t.jpg)

![[포토] 장유빈과 김주형 '동갑내기 빅뱅'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300128t.jpg)

![[포토]'브이'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300941t.jpg)

![[포토] 쌀쌀한 날씨 속 캠퍼스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300908t.jpg)

![[포토] 외국인 대학생들과 대화하는 김문수 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300743t.jpg)

![[포토]서울 경부선·경원선 68㎞ 전 구간 지하화 추진…사업비 26조원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300703t.jpg)

![[포토]국정감사, '질의하는 백종헌 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300673t.jpg)

![[단독]은행·보험 신디케이트론 2호 이달 출시…부산 주택 유력](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400437b.jpg)

!['황제주 등극' 고려아연, 110만원도 뚫었다[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400608b.jpg)