[이데일리 박순엽 기자] 삼성증권은 24일 HD현대건설기계(267270)에 대해 부진한 올 3분기 실적과 예상보다 더딘 선진 시장 회복 속도를 반영해 올해와 내년 이익 전망을 하향했다. 투자의견은 ‘매수’, 목표가는 기존 7만 4000원에서 6만 7000원으로 10% ‘하향’했다. 전 거래일 종가는 5만 3400원이다.

한영수 삼성증권 연구원은 “올 3분기 영업이익은 시장 기대치를 23% 밑돌면서 부진했고, 매출과 영업이익이 3개 분기 연속 동반 감소했다”며 “선진 시장의 판매와 중국 시장의 회복엔 약간의 시간이 더 필요할 것으로 보인다”고 말했다.

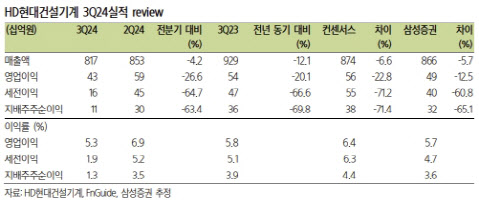

| | (표=삼성증권) |

|

HD현대건설기계의 3분기 매출과 영업이익은 전년 동기 대비 감소하면서 시장 컨센서스를 각각 7%, 23% 밑돌았다. 매출과 영업이익은 3개 분기 연속 동반 감소했다. 시황을 이끌어오던 선진 시장의 수요 둔화가 지속한 점이 부진한 실적의 주요 요인이라는 평가다.

한 연구원은 “미국 대선·거시 경제변수(금리) 관련 불확실성이, 구매자들의 투자심리에 제약 요인으로 작용했다”며 “러시아로의 수출 제한도 전년 동기 대비 실적 악화의 원인으로 꼽을 수 있다”고 설명했다.

그는 실적 부진 원인인 선진 시장 회복엔 약간의 시간이 더 필요한 상황이라고 봤다. 현재 판매를 제약하는 불확실성 요인들이 당장 해결되기는 어렵기 때문이다. 여기에 회사가 딜러들의 재고 건전화 작업을 지속하고 있다는 점도 단기 실적엔 부담이라는 평가다.

또 전 세계 두 번째 규모의 시장인 중국 수요가 최근 반등하고 있지만, 아직은 수익성의 측면에서 북미를 대체하기에는 부족하다고 평가했다. 중국 역시 의미 있는 회복에는 조금 더 시간이 필요하다는 게 한 연구원의 판단이다.

한 연구원은 부진한 3분기 실적과 예상보다 더딘 선진 시장 회복 속도를 반영해 HD현대건설기계의 올해와 내년 이익 전망을 하향했다. 이익 전망 하향에도 여전히 HD현대건설기계의 밸류에이션은 글로벌 건설장비 업체들 대비로는 할인된 상태라는 점에서 매수 의견은 유지했다.

그는 “해외 업체들과의 밸류에이션 격차가 본격적으로 축소되는 것은 선진 시장 수요가 반등하고 딜러 재고 건전화 작업이 마무리되거나 중국 시장의 수요와 판매가격이 의미 있게 회복되는 시점에 가능할 것”이라며 “다소 시간이 필요한 상황”이라고 강조했다.

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]일본인 간수에 전한 안중근의 '독립' 유묵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301074t.jpg)

![[포토] 장유빈과 김주형 '동갑내기 빅뱅'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300128t.jpg)

![[포토]'브이'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300941t.jpg)

![[포토] 쌀쌀한 날씨 속 캠퍼스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300908t.jpg)

![[포토] 외국인 대학생들과 대화하는 김문수 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300743t.jpg)

![[포토]서울 경부선·경원선 68㎞ 전 구간 지하화 추진…사업비 26조원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300703t.jpg)

![[포토]국정감사, '질의하는 백종헌 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300673t.jpg)

![[단독]은행·보험 신디케이트론 2호 이달 출시…부산 주택 유력](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400437b.jpg)

!['황제주 등극' 고려아연, 110만원도 뚫었다[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400608b.jpg)