[이데일리 박정수 기자] LS증권은 15일 이크레더블(092130)에 대해 성장 흐름이 지속되고 있어 안정적 배당 정책이 기대된다며 투자의견 ‘매수’와 목표주가 1만 8000원을 유지했다.

정홍식 LS증권 연구원은 “3분기 매출액 90억원으로 전년 동기 대비 10.9% 증가하고 영업이익 16억원으로 같은 기간 43.8% 늘었다”며 “추정치를 각각 4.6%, 29.2% 상회했다”고 분석했다.

부문별로 기업신용조회사업 부문 81억원으로 전년 동기 대비 14.6% 증가했다. 신용조회사업 내 전자신용인증서는 57억원으로 같은 기간 11.3% 늘었고, 기술신용평가(TCB)는 24억원으로 지난해 같은 때보다 23.0% 증가했다.

정홍식 연구원은 “이크레더블 사업 특성상 2분기 중에 기업신용정보가 집중(국내 12월 결산법인의 사업보고서가 1분기 중에 작성되고, 4~6월에 기업평가를 진행하는 경우가 많음, 2023년의 경우 연간 영업이익의 88.6%가 2분기에 기여, 2023년 1분기 OP 적자 반영)되기 때문에 이번 3분기 실적발표가 연간의 흐름에는 큰 변수가 아니라서 참고만 하면 된다”고 설명했다.

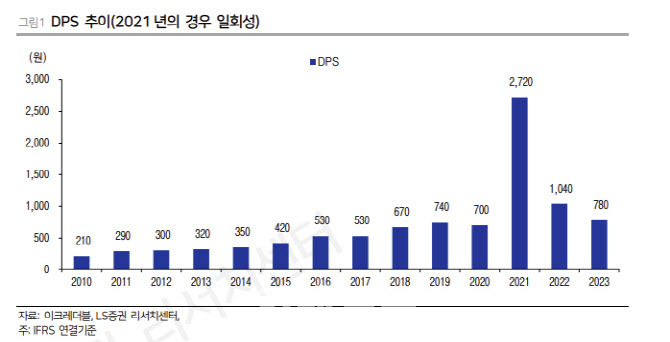

정 연구원은 “이크레더블은 안정적인 배당정책을 유지하고 있다”며 “2020년 이전에는 평균 60% 수준의 배당성향을 유지하다가 2021~2022년 대규모 배당을 실시한 바 있고, 2023년 이후에도 고배당 정책이 나타나고 있다”고 전했다.

그는 “이크레더블 사업 구조상 자본적지출(Capex)이 거의 없고 현금흐름이 매우 좋기 때문”이라며 “향후에도 이크레더블의 배당 성향과 주당배당금(DPS) 변동은 다소 있겠지만 고배당 정책이 유지되는데 무리가 없을 것”이라고 진단했다.

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

!["지금은 버텨야할 때" 과매도 구간, 달러 진정 주목[스톡톡스]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111500755h.jpg)