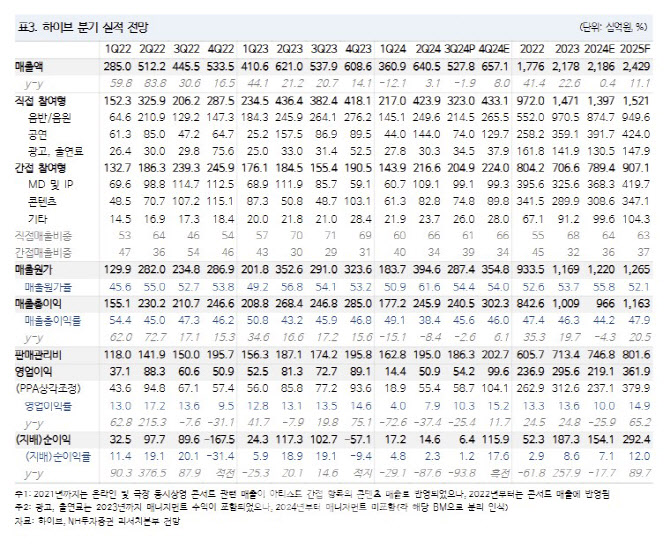

[이데일리 김응태 기자] NH투자증권은 6일 하이브(352820)에 대해 올해 3분기 실적이 기대치에 부합한 가운데, 올해 4분기에는 활발한 아티스트 활동이 기대되고 내년에는 방탄소년단(BTS) 완전체 출격, 신인 수익화 등의 모멘텀이 풍부하다고 평가했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가는 27만원에서 30만원으로 상향 조정했다. 전날 종가는 20만3500원이다.

이화정 NH투자증권 연구원은 “하이브의 올해 3분기 연결 기준 매출액은 전년 대비 2% 감소한 5278억원, 영업이익은 25% 줄어든 542억원을 기록해 컨센서스에 부합했다”고 밝혔다.

캣츠아이 데뷔 비용 반영에도 불구하고 3분기 실적이 선방했다는 평가다. 올림픽 영향으로 평년 대비 신보 발매가 저조했으나, 엔하이픈, 보이넥스트도어 등 저연차 중심의 음반 판매량이 성장하고 투모로우바이투게더(TXT)의 공연 및 기획상품(MD) 흥행도 호재로 작용했다는 분석이다.

올해 4분기에 반영될 주요 신보는 세븐틴, 엔하이픈, TXT, 진(BTS), 투어스(TWS), 아일릿 등이 있으며 주요 공연으로는 세븐틴 월드투어가 예정돼 있다고 짚었다. 위버스의 광고, DM(프라이빗 메시지), 멤버십 매출 개시도 주목해야 한다고 판단했다.

내년에는 풍부한 모멘텀으로 성장세가 두드러질 것으로 봤다. 우선 내년 하반기 BTS 완전체 신보를 발매하고, 2026년 월드투어를 시작하면서 음반, 음원, 공연 등 직접 매출은 물론 팬클럽 등의 간접 매출이 즉각 성장할 것이란 전망이다.

신익 수익화도 기대된다고 판단했다. 이 연구원은 “데뷔 1~2년차인 보이넥스트도어, TWS, 아일릿, 캣츠아이의 팬덤 확보에 따른 수익 구간 진입은 전사 수익성에 긍정 요인”이라고 말했다.

![[포토]이재명-박찬대, '어떤 대화 나누나?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600745t.jpg)

![[포토]더본코리아 상장 소감밝히는 백종원 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600633t.jpg)

![[포토]제시 린가드, 'VIP 시사회 출전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500161t.jpg)

![[포토]서울시, 서리풀 공공주택지구 추진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501121t.jpg)

![[포토]화재진압 훈련하는 종로구 소방서](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501083t.jpg)

![[포토]대한축구협회 특정감사 결과 최종 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501019t.jpg)

![[포토]평생당원 초청 간담회 참석하는 한동훈 당대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500858t.jpg)

![[포토] 세계최초 8K 온디바이스 AI TV](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500697t.jpg)

![[포토]추경호, '이재명 1심 선고 생중계해야...투명한 공개가 공공의 이익에 부합'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500657t.jpg)

![[포토]패딩이 필요해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500647t.jpg)

![[포토] 롯데 챔피언십 공식 포토콜 단체사진](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500107t.jpg)

![美대선 선거인단 90:27…초반 트럼프 우세[CNN예측]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600720b.jpg)