|

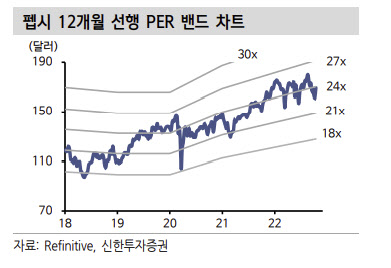

14일 신한투자증권의 심지현 애널리스트는 보고서를 통해 펩시코가 불경기에도 돋보이는 실적을 발표했다고 평가했다.

펩시코는 최근 3분기 실적 발표에서 매출액 219억7000만달러, 주당 순이익(EPS) 1.97달러를 기록했다고 밝혔다. 이는 시장 예상치를 각각 11억5000만달러, 12센트를 상회한 수준이다. 펩시코는 또 올해 연간 실적 가이던스를 상향 조정하며 실적 자신감을 드러냈다.

다만 하반기까지 비용 부담은 지속될 것이란 전망이다. 그는 “투입되는 원부자재 가격의 상승폭이 조금씩 둔화되고 있지만 비용이 이연돼 반영되는 특징을 고려할 때 하반기까지는 비용 인플레이션이 여전히 높을 것”으로 추정했다. 다만 4분기 초 가격을 재차 인상하면서 경쟁사보다 더 강하게 가격인상을 했다는 점에서 더 큰 비용 우려는 피해갔다는 분석이다.

그는 펩시코의 시장 점유율이 상승하고 있는데 주목했다.

|

![[포토]인주연,중앙으로 날아가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500463t.jpg)

![[포토] 황당한 희생에 안타까워하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500526t.jpg)

![[포토] 모중경 '파워 스윙으로 우승을 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500124t.jpg)

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[이車어때]“사고 싶다”…벌써부터 MZ·여심 사로잡은 이 차](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600072t.jpg)

![[포토]진성용,꼼꼼하게 기록한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500574t.jpg)