|

기준금리 인하 영향, 단기적 편익 vs 장기적 리스크

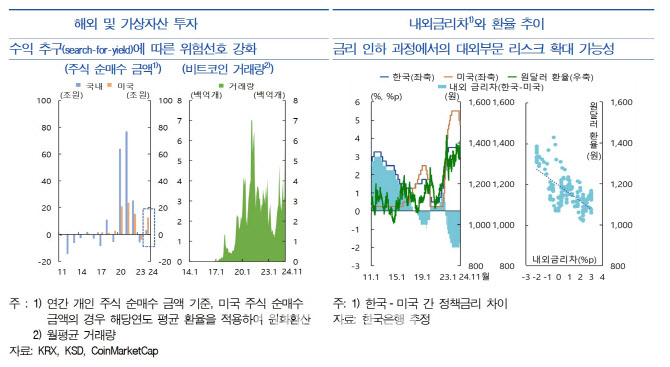

한은은 24일 공개한 ‘하반기 금융안정보고서’에서 금리 인하기 금융안정 리스크에 대해 “금융여건 완화의 긍정적인 영향은 초기부터 빠르게 나타나는 반면 경제주체의 수익 추구에 따른 위험선호 강화, 민간신용 축적 등 금융 시스템에 미치는 부정적인 영향은 장기간에 걸쳐 누적되는 비대칭성이 존재한다”고 진단했다.

이어 “단기적 편익과 장기적 리스크 간 상충 관계(하나를 택하면 하나를 포기해야 하는 관계)는 금융여건 완화 초기부터 금융안정 잠재 리스크에 대한 면밀한 점검이 필요함을 시시한다”며 “특히 이번 금리 인하 국면에서는 환율 변동성 확대 등 대외부문이 금융안정에 미치는 영향이 커진 점도 고려할 필요가 있다”고 강조했다.

한은 관계자는 “향후 한미 통화정책 긴축 완화 속도와 정책금리 격차, 미국 신정부의 보호무역주의 강화, 글로벌 달러 강세 등으로 환율 변동성이 확대될 수 있다”며 “이 경우 금융기관의 손실 흡수력과 유동성 제고에 부정적인 요인으로 작용할 수 있어 면밀한 모니터링이 필요하다”고 했다.

|

“가계부채 확대세는 거시건전성정책으로 관리해야”

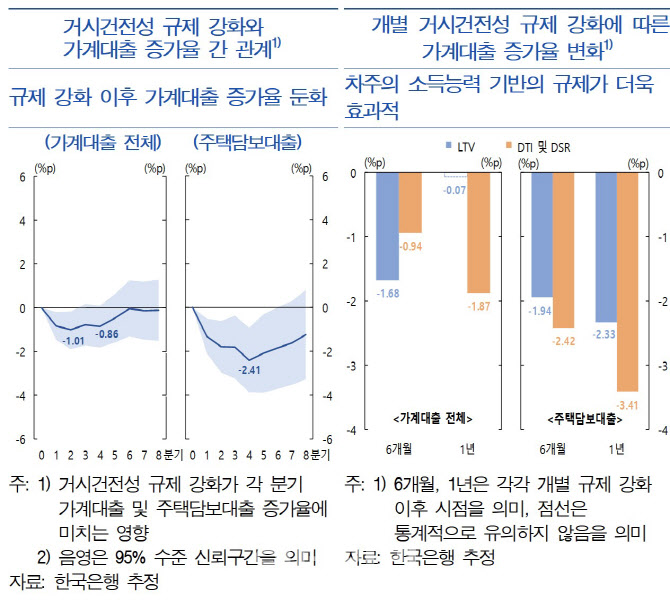

지난 7~8월 기준금리 인하의 발목을 잡았던 가계부채 증가세 역시 기준금리 인하로 재차 확대될 가능성이 크다. 과거 금리 인하기를 보면 차입 여건이 개선되면서 가계대출이 늘어나고 주택거래도 활발해지는 경향이 나타났다.

다만, 한은은 가계대출 확대세의 경우 거시건전성 규제 강화로 관리할 수 있다고 봤다. 거시건전성 규제 강화는 4분기에 걸쳐 가계대출의 증가율을 약 1.0%포인트 안팎으로 낮추고, 주택담보대출은 4분기에 최대 2.4%포인트 정도 증가세가 둔화되는 것으로 분석됐다. 특히 차주의 소득 능력에 기반한 규제가 가계대출 관리에 더 효과적인 것으로 나타났다.

한은측은 “실수요자들의 자금 수요를 크게 제약하지 않는 범위 내에서 업권 간 규제의 비대칭성을 최소화하는 노력이 지속돼야 한다”고 짚었다.

|

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)