한기평은 20일 고려아연 기업신용등급(ICR)과 무보증사채 신용등급을 ‘AA+’로 유지하지만 부정적 검토 대상에 등록한다고 밝혔다.

고려아연은 지난달 30일 유상증자 계획을 발표했다. 하지만 금융 당국에서 증권신고서(지분증권) 심사결과로 지난 6일 정정신고서 제출을 요구했고, 이어 13일 유상증자 계획을 전면 철회했다.

신은섭 선임연구원은 “이번 유상증자 계획 철회로 지난달 자기주식 공개매수를 위한 1조8000억원의 자금 유출이 고스란히 재무 부담으로 얹어졌다”면서 “이는 단기간 내 재무부담으로 작용할 것”이라고 설명했다.

|

지난 9월말 기준 3170억원이던 순차입금 규모는 약 1조9800억원까지 확대될 전망이다. 이에 따른 부채비율은 73.6% 수준으로 상승하고 순차입금/상각 전 영업이익(EBITDA) 지표도 1.7배로 증가했다.

한기평은 추가 모니터링 요인으로 △경영권 분쟁 과정에서 추가 재무부담 △경영권 최종 소재 및 안정화 여부 △향후 배당정책, 중·장기 사업 및 투자 방향성 등을 꼽았다.

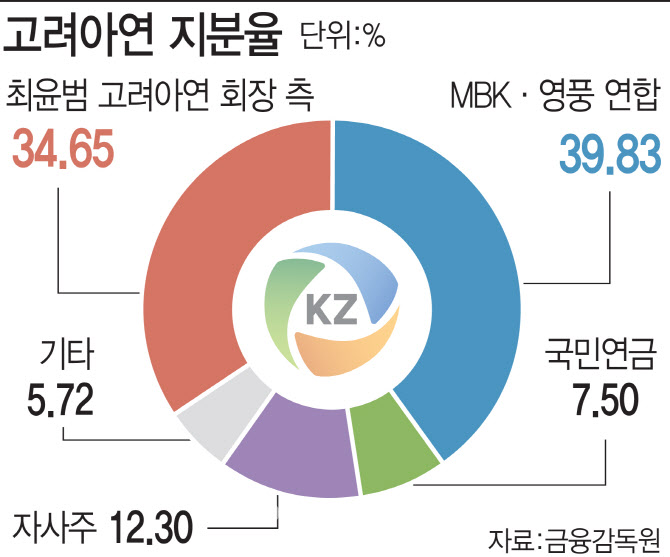

MBK와 영풍 측은 고려아연 총 발행주식수 대비 38.47%의 지분을 확보하고 장내매수로 1.36%를 추가로 매입하면서 총 39.83%지분을 보유하고 있다. 신 선임연구원은 “양측 지분 차이는 크지 않아 지분 확보 경쟁이 이어질 것”이라면서 “MBK와 영풍 측이 경영권을 확보한다면 공개매수를 위해 조달한 인수금융에 대한 상환부담이 전이되고 주주 불확실성이 확대될 여지가 있다”고 내다봤다.

이밖에 지배구조 관련 불확실성에 지속적으로 노출되면서 사업안정성이 약화될 가능성도 배제할 수 없다고 봤다.

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)

![[포토] 김재홍 국립중앙박물관장, 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500648t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)