|

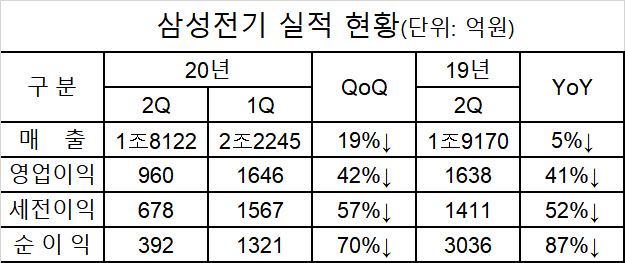

삼성전기는 28일 2분기 매출과 영업이익이 각각 1조8122억원, 960억원이었다고 공시했다. 이는 전년동기 대비 5%(1048억원), 41%(678억원)와 전분기 대비 19%(4123억원), 42%(686억원) 줄어든 수치다.

삼성전기는 “코로나19에 따른 모바일 수요 감소와 적층세라믹커패시터(MLCC) 평균판매가격 하락, 계절적 비수기로 인한 카메라와 통신모듈 공급 감소 등이 영향을 미쳤다”고 설명했다.

삼성전기의 실적은 악화됐지만 시장 컨센서스(증권사 전망 평균치)인 매출 1조7532억원, 영업이익 958억원에는 부합했다. 사업부분별로 모듈 부문은 전략 거래선의 카메라·통신모듈 공급 감소로 매출이 줄었다. 모듈 부문은 전년동기 대비 27%, 전분기 대비 38% 감소한 6048억원의 매출을 기록했다.

삼성전기는 “필리핀 법인의 지난 4월 말 기준 직원의 출근율 50% 이하였다”며 “하지만 봉쇄조치(락다운)가 점차 완홰돼 지난 6월 말 기준 출근율이 95% 회복돼 정상 가동했다”고 설명했다.

“중저가 스마트폰시장 진입과 천진 공장 가동 고려”

모듈 부분의 경우 고화소·광학 줌 기능이 탑재된 고사양 카메라 판매 확대와 5G 안테나 모듈 공급 증가를 점쳤다. 또 기판 부문의 경우 신규 플래그십 스마트폰 출시로 경연성인쇄회로기판(RFPCB)과 안테나용 등 5G용 기판 공급도 확대도 예상했다. 아울러 삼성전기는 중저가 스파트폰 시장 진입과 함께 중국 천진 MLCC 신공장 가동도 검토 중이다.

삼성전기는 이날 실적 발표 이후 진행한 컨퍼런스콜에서 “올해 2분기 실적은 예상대로 코로나 19로 인한 모바일 수요 약세로 하락했다”며 “하지만 3분기의 경우 스마트폰용 부품 수요 회복과 5G보급 확대로 실적이 개선될 것”이라고 말했다.

이어 “코로나 19로 4분기 전망은 다소 불투명하다. 다만 연간 기준으로 봤을 때 모듈 사업은 연초 계획대비 다소 미흡하겠지만 컴포넌트와 기판 사업은 연초 계획 수준의 실적 달성이 예상된다”며 “당사는 경영 환경을 지속적으로 모니터링하는 동시에 리스크 관리에도 만전을 기하겠다”고 전했다.

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

!["지금은 버텨야할 때" 과매도 구간, 달러 진정 주목[스톡톡스]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111500755h.jpg)