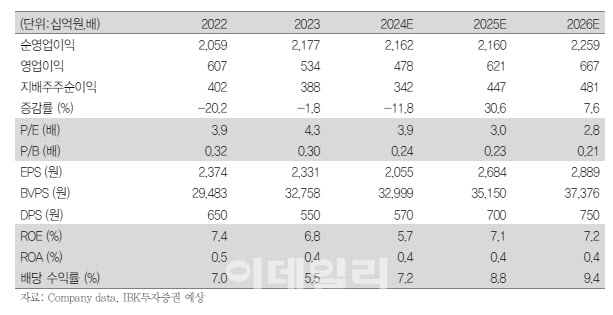

우도형 IBK투자증권 연구원은 “증권 자회사의 부동산 프로젝트파이낸싱(PF) 관련 충당금을 반영하며 자기자본이익률(ROE)를 하향 조절하며 목표가를 하향한다”면서도 “2분기 이후 부동산 PF 우려가 해소되면 주가에도 긍정적인 작용이 나타날 것”이라고 기대했다.

우 연구원은 2분기 DGB금융지주의 지배주주순이익이 전년 동기보다 63.3% 줄어든 521억원으로 시장 기대치(1177억원)의 절반 수준에 불과할 것으로 평가했다.

이어 “2024년 그룹의 충당금 적립 규모는 2023년 6068억원을 초과하는 6500억원 수준이 될 것”이라며 “대손충당금전입비율(CCR) 역시 2023년 대비 상승이 예상된다”고 말했다. 그는 “2분기 충당금은 2200억원 수준이 전망되며 CCR은 전년동기 대비 53bp(1bp=0.01%포인트) 증가한 136bp가 예상된다”고 말했다.

한편 DGB금융지주는 지난 24일 시중은행 전환 전략 설명회를 개최했다. DGB금융지주가 시중은행으로 전환하는 이유는 지방 경기 침체로 전국 영업을 통해 기업의 수익성과 건전성 측면의 경쟁력을 강화하기 위함이다.

그는 “연말의 CET-1 비율은 시장과 소통 가능한 수준으로 계획 중이며 2024년 CET-1 비율은 11.5%가 전망된다”면서 “향후 지속적인 비은행 위험가중자산(RWA) 관리를 통하여 연간 CET-1 비율은 11.5%를 상회할 것”이라고 덧붙였다.

|

![[포토]조혜림-김세은-한지원,즐거운 쌍브이 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800624t.jpg)

![[포토] 서울달과 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800762t.jpg)

![[포토]일잘러의 생성형 AI활용법](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800732t.jpg)

![[포토] 장유빈 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800198t.jpg)

![[포토]김포 골드라인 교통난 해소를 위해 증편 열차 첫 운행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800549t.jpg)

![[포토] 시험운행하는 서울달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800484t.jpg)

![[포토]제22대 국회, 현충탑 참배 마치고 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800360t.jpg)

![[포토]22대 국회 전반기 원구성 완료, '여당 몫 7개 상임위원장 선출'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700915t.jpg)

![[포토]발언하는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700900t.jpg)