|

이에 기술특례로 상장한 기업들은 해마다 늘어나고 있다. 연도별로 지난 2014년까지 10년 간 2~3개에 그쳤던 것이 △2015년 12사 △2016년 10사 △ 2017년 7사에 이어 지난 2018년(21사)과 2019년(22사), 2020년(25사)에는 모두 20곳을 넘었다. 특히 코로나19에도 불구하고 총 76개의 신규 기업공개(IPO)가 이뤄졌던 지난해 기술특례 상장사는 전체의 33%에 달하며 코로나19 이후 신성장에 대한 기대감을 업고 호황을 보였다.

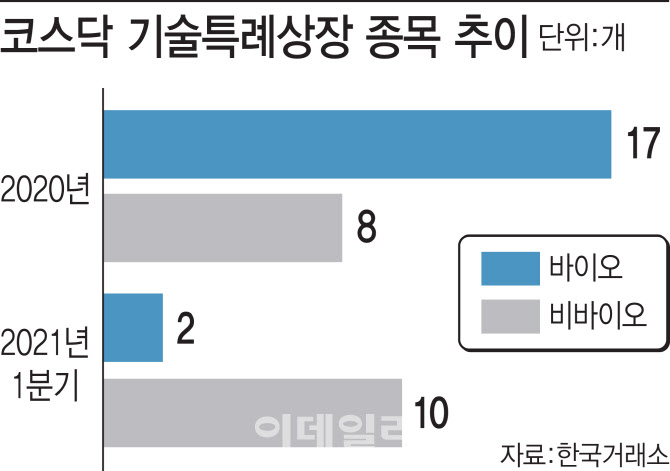

업종별로도 다변화가 이뤄지고 있다. 도입 첫 해에는 바이오 기업 2곳만이 이를 통해 상장 후 2013년까지 바이오 종목들만이 상장해왔지만, 2014년 항공기 정밀 부품 업체인 아스트(067390)가 이를 통해 상장한 이후 비바이오 업종들의 등장도 늘어나기 시작했다. 특히 ‘언택트’를 필두로 ‘AI’, ’2차 전지’ 등 코로나19 이후 성장 키워드와 결부된 종목들이 활발히 상장, 지난해에는 총 8개의 비바이오 기업이 증시에 진출해 전체 기술특례상장의 약 32%를 차지했다.

박승영 한화투자증권 연구원은 “성장이 기대돼야 높은 밸류에이션을 받을 수 있다는 IPO의 특성상 IPO는 당시의 성장 산업에서 이뤄지는 경우가 있다”며 “올해 IPO가 예정된 대형 기업들 역시 카카오(035720) 계열사들이나 크래프톤 등 ‘한국형 뉴딜’ 테마에 속한 기업들”이라고 설명했다.

일례로 기술특례상장 1호 기업으로 한때 코스닥 시가총액 2위였던 헬릭스미스(084990)는 신약 물질인 ‘엔젠시스’의 임상이 계획대로 이뤄지지 않아 지속적인 적자 상황이고, 신라젠(215600) 역시 ‘펙사벡’ 임상 실패 이후 회사가 매물로 나오고, 관리종목에 지정됐다. 여기에 여전히 ‘유니콘’으로 분류될 만한 공유경제와 이커머스 등의 업체들은 현 특례상장 제도 하에서 제대로 된 가치를 인정받기 어렵다는 지적도 제기된다.

금감원 관계자는 “투자자 보호를 위해 특례성장 기업의 경우 보유 기술과 해당 기술을 통한 성장성, 전망 등에 대해 자세한 내용과 설명 등을 증권신고서에 기재토록 유도하고 있다”며 “회사 가치 확인을 거친 투자가 중요하다”고 설명했다.

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토] '한국 자본시장 컨퍼런스' 세레모니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400583t.jpg)

![[포토] 한국 자본시장 컨퍼런스 참석한 김병환 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400529t.jpg)

![[포토]검찰, 류광진 티몬 대표 소환 조사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400519t.jpg)

![[포토] 이동민 '우승트로피 번쩍 들고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300177t.jpg)

![[포토]'덕수궁의 가을'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300295t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)