|

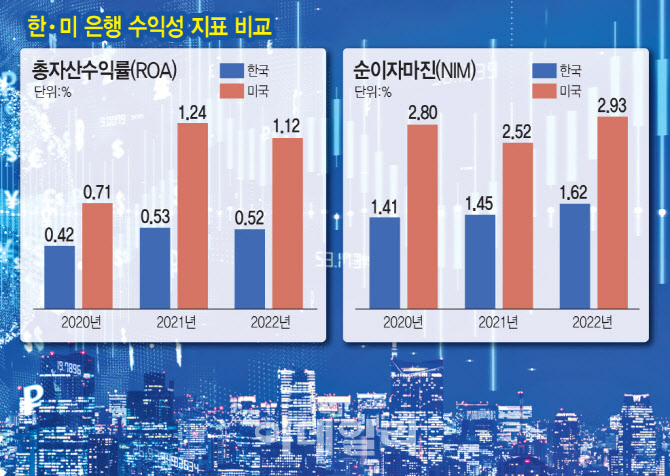

28일 미국 예금보험공사(FDIC)에 따르면 지난해 제이모건 체이스 뱅크, 뱅크 오브 아메리카, 웰스파고, 시티은행 등 4대 은행을 포함한 미국 모든 상업은행의 총자산수익률(ROA)은 1.12%로 확인된다. ROA는 자산의 수익률로 당기순이익을 자산총액으로 나눈 수치다. 자산을 얼마나 효율적으로 굴렸는지를 보여주는 수익성 지표다.

ROA가 1.12%라는 것은 1만원의 자산(자본+부채)을 굴려 112원을 번다는 의미다. 이는 같은 기간 지난해 국내은행 ROA 0.52%의 2배를 넘는다. 여기서 국내은행이란 KB국민·신한·하나·우리·NH농협은행 등 시중은행은 물론 지방은행에 카카오뱅크(323410)·케이뱅크·토스뱅크 등 인터넷은행, 산업은행 등 특수은행까지 모두 포함한 개념이다. 거꾸로 말하면 국내 은행의 수익성은 미국 은행의 46%로 절반에도 미치지 못하는 셈이다. 같은 1만원을 미국 은행이 굴리면 112원을 벌 때 국내은행은 52원밖에 벌지 못하기 때문이다.

국내은행의 수익성이 미국 상업은행의 절반 수준에 그치는 것은 어제오늘 일은 아니다. 실제 시계열을 최근 5년으로 넓혀봐도 2018년부터 지난해까지 국내은행의 ROA가 미국 은행 ROA의 절반을 넘은 해는 2020년(ROA 0.71%, 59%)뿐이다. 나머지 모든 기간에는 40%~47%에 그쳤다.

“강한 공공성이 수익성 떨어트려”

여기에 금리가 상대적으로 높은 신용대출보다 금리가 낮은 담보나 보증부 대출이 많은 것도 국내은행 수익성을 떨어트리는 요인으로 지목된다. 금감원 금융통계정보시스템을 이용해 국내 시중은행 담보별 대출 현황을 보면, 2001년 38.5%였던 신용대출 비중은 2021년 26.8%까지 11.7%포인트 줄어든 반면, 담보 및 보증 대출은 같은 기간 61.5%에서 73.2%로 그만큼 늘었다.

금융권 한 관계자는 “은행이 과점 구조에서 손쉽게 돈을 벌었다는 지적은 순이자마진이 낮고 수수료 수익을 벌기 힘든 국내 상황을 같이 봐야 한다”며 “이자이익에 집중된 수익구조가 금리 상승기 투자손실에서 파산에 이른 실리콘밸리은행(SVB)사태를 막아준 측면도 있다”고 말했다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![출근길 영하 10도 맹추위…충청·전북 20Cm 폭설[오늘 날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122700029h.jpg)