[이데일리 권효중 기자] 하나금융투자는 26일 반도체 장비 관련 업체인

티씨케이(064760)에 대해 반도체 공급사들의 설비 증설 발표에 따라 올해 분기별로 매출 성장세가 강해질 것이라고 평가했다. 이에 투자의견 ‘매수’를 유지하고 목표주가는 기존보다 8.3%(2만원) 높은 26만원으로 올려잡았다.

티씨케이는 반도체 식각 공정에 들어가는 소모품인 ‘실리콘 카바이드링’을 생산해 식각용 장비 제조사에 공급한다. 이러한 회사의 특성상 티씨케이는 반도체 공급사들의 증설 발표, 장비사들의 호실적과 실적 및 주가가 연동된다는 특성이 있다.

김경민 하나금융투자 연구원은 “인텔과 TSMC 등 글로벌 반도체 업체들이 설비 증설을 발표했고, 공정 장비 공급사인 ASML, 램리서치 등도 호실적을 내면서 티씨케이의 주가 상승에 기여했다”고 분석했다.

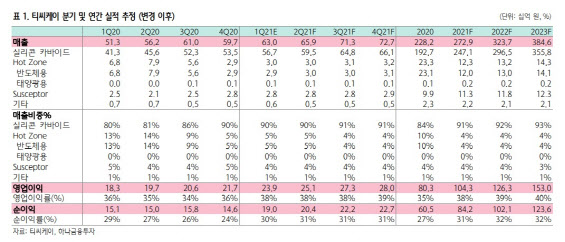

실적 역시 탄탄하다. 지난 1분기 회사의 매출액은 630억원, 영업이익은 239억원으로 잠정 집계됐다. 전년 동기 대비 매출액은 22.84% 늘어났고, 영업이익은 30.38% 늘어났다. 영업이익은 하나금융투자의 추정치였던 234억원에도 부합한 결과다. 김 연구원은 “실리콘 카바이드 링의 수요가 견조했고, 원가 절감을 위해 적층(쌓기)의 숫자 고단화에 나서고 있는 만큼 실적에 긍정적인 영향을 줬다”고 분석했다.

수요가 견조하게 유지되고 있는 만큼 매출 역시 분기별로 성장세가 예상됐다. 김 연구원은 “반도체 관련 장비 종목들의 실적이 항상 상저하고 형태는 아니”라며 “올해는 고객사들의 하반기 수요 전망이 견조한만큼 분기별로 매출의 계단식 증가가 예상된다”고 전망했다.

그는 “전방 산업인 반도체의 가동률이 높게 유지되고 있고, 이러한 상황에서는 티씨케이의 제품 수요에도 긍정적인 영향을 준다”라며 “고객사들의 1년 전 예상보다 수요가 더욱 견조하고, 하반기 실적 가시성 역시 뚜렷한 만큼 목표주가를 상향 조정한다”고 설명했다.

한편 하나금융투자가 추정한 올해 티씨케이 영업이익은 1043억원으로, 전년 대비 약 29.9% 증가한다는 예상이다.

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토] '한국 자본시장 컨퍼런스' 세레모니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400583t.jpg)

![[포토] 한국 자본시장 컨퍼런스 참석한 김병환 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400529t.jpg)

![[포토]검찰, 류광진 티몬 대표 소환 조사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400519t.jpg)

![[포토] 이동민 '우승트로피 번쩍 들고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300177t.jpg)

![[포토]'덕수궁의 가을'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300295t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)