[이데일리 권효중 기자] KB증권은 9일

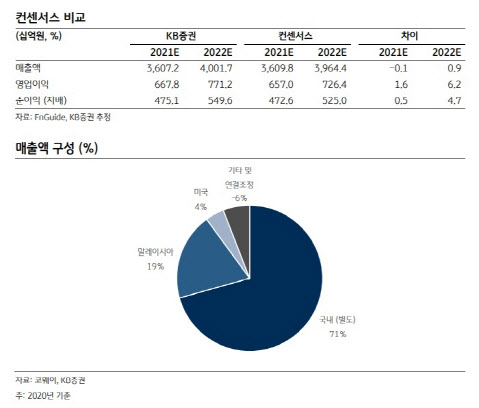

코웨이(021240)에 대해 2분기 기대치에 부합한 실적을 냈고, 향후 말레이시아와 미국을 중심으로 한 해외 매출 성장세를 기대할 만하다고 평가했다. 이에 투자의견 ‘매수’를 유지하고 목표주가를 기존보다 5% 높은 10만5000원으로 상향 조정했다.

2분기 코웨이의 연결 매출액은 9054억원, 영업이익은 1664억원을 기록했다. 전년 동기 대비 매출액은 12% 늘었고, 영업이익은 2% 줄어들었다. 지난해 2분기에 반영됐던 일회성 이익 약 135억원을 제외하면 영업이익은 7% 성장한 수준이며, 시장 기대치에 모두 부합했다.

이는 코로나19 영향이 지속하는 와중 거둔 견조한 실적이라는 평가다. 박신애 KB증권 연구원은 “코로나19로 인해 영업 활동에 어려움이 지속되면서 렌탈 신규 판매와 일시불 판매가 감소했지만 월평균 해약률이 낮은 수준을 유지해, 전년 동기 대비 84% 늘어난 6만1000계정을 기록해 순증세를 유지하며 기대치를 상회했다”고 분석했다.

코웨이는 앞으로 안정적인 국내 사업이 ‘캐시카우’ 역할을 해주는 가운데 말레이시아와 미국을 중심으로 한 해외 매출 성장세가 기대됐다. 실제로 말레이시아 지역은 지난 6월 1일부터 코로나19로 인해 락다운이 시행됐음에도 매출액이 52% 늘어나고, 영업이익은 156% 가량 급증한 바 있다. 미국 역시 아마존 유료회원 행사인 ‘프라임 데이’의 영향으로 프로모션 비용이 증가했지만 매출액은 12% 가량 성장세를 보여줬다.

박 연구원은 “단기 복병은 코로나19 델타 변이”라며 “말레이시아는 현재 설치 서비스가 필수적인 정수기와 매트리스의 판매가 줄어들었고, 공기청정기 우편 판매만 진행되고 있다”고 말했다. 이어 “락다운 종료 시점은 예상이 어려워 3분기 실적에는 불확실성이 있지만 중장기 측면에서 펀더멘털 훼손 요인이 아니고, 락다운 종결 시 이연 수요도 발생할 것”이라고 덧붙였다.

그는 “코웨이는 넷마블로 인수된 이후 혁신 제품 개발에 힘쓰고 있으며 동시에 해외 사업 강화, 디지털화 등 성장을 위한 투자도 진행 중”이라며 “여전히 밸류에이션상 매력이 여전한 상황”이라고 짚었다.

![[포토] 송민혁 '응원에 감사드립니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110200142t.jpg)

![[포토] 송민혁 '우승과 함께 신인왕을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100474t.jpg)

![[포토] 화사, 매력적인 자신감](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100393t.jpg)

![[포토]이가영,부드러운 티샷 공략](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100330t.jpg)

![[포토] '트릭 오어 트릿' 진행하는 바이든 대통령 부부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103102211t.jpg)

![[포토] 송민혁 '이글 2개, 버디7개 잡은 날'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100152t.jpg)

![[포토]치솟던 배춧값 대폭 하락…"물량 충분해"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101370t.jpg)

![[포토]삼성전자 반도체 영업익 4조](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101369t.jpg)

![[포토]하모니카 연주가 이윤석의 연주](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101230t.jpg)

![[포토]민통선 주민들 트랙터 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101122t.jpg)

![[포토]황예나,미소로 출발하는 은퇴경기](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110200370t.jpg)

![이네오스 그레나디어가 선보인 ‘정통 오프로드’의 맛[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110200295t.jpg)

!["AI 태블릿도 클수록 좋네"…'갤럭시 탭 S10' 울트라의 매력[잇:써봐]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110200402b.jpg)