[이데일리 권효중 기자] 유안타증권은 15일

디오(039840)에 대해 단순히 임플란트 기기뿐만이 아니라 디지털 치과 치료 솔루션을 제공하는 ‘시스템 업체’로서 변화하고 있는 점이 긍정적이라고 평가했다. 투자의견 ‘매수’와 목표주가 6만원은 모두 유지했다.

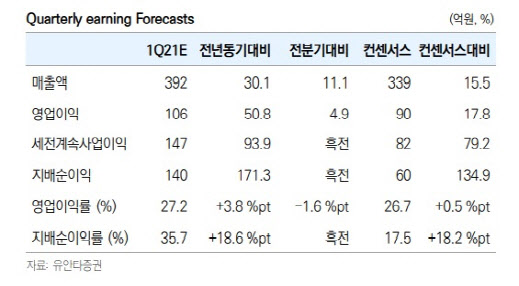

앞서 디오는 지난 14일 공시를 통해 올해 1분기 매출액이 340억원, 영업이익이 103억원으로 각각 잠정 집계됐다고 밝혔다. 이는 전년 동기 대비 13.0%, 46.2%씩 늘어난 것이다.

지역별로는 국내 매출액이 전년 동기 대비 64.7% 늘어난 109억원이었으며, 해외 지역에서는 중국이 전년 동기 대비 129.6% 늘어난 85억원을 기록, 전체 외형 확대를 견인한 모습이었다.

이에 유안타증권은 국내외 모두 긍정적인 매출 흐름을 보이고 있다는 점에 주목했다. 안주원 유안타증권 연구원은 “한국과 중국 지역에서의 성장뿐만이 아니라 미국도 매출액이 회복세에 접어드는 모양새”라며 “특히 국내 시장에서는 업계 최초로 ‘무치악 솔루션’ 등 새로운 솔루션 판매가 시작되면서 매출액이 증가하고 있다”고 설명했다.

디오는 향후 단순한 임플란트 기기를 넘어서 종합적인 솔루션 판매 기업으로서의 성장이 기대됐다. 안 연구원은 “디오는 ‘디지털 임플란트 솔루션’을 확보, 이를 통해 ‘시술 시스템’을 판매하는 기업”이라며 “대형병원들과의 공급이 늘어나고 있고, 사업 영역이 다양해지고 있다는 것도 긍정적”이라고 설명했다.

이어 “시스템 공급이 이뤄지면 환자의 상태에 맞는 ‘맞춤 시술’이 가능한 만큼 의사와 환자 모두 솔루션 의존도가 높아지는 구조”라며 “이는 기존 임플란트 판매 대비 장기적이고 독점적인 공급이 가능한 것”이라고 강조했다.

이에 유안타증권이 추정한 올해 디오의 매출액은 1562억원, 영업이익은 472억원이다. 각각 전년 동기 대비 30.1%, 56.7% 증가한다는 예상이다. 안 연구원은 “수익성이 좋은 시스템 판매를 통해 중장기 성장의 가시성도 높아질 것”이라고 전망했다.

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토] '한국 자본시장 컨퍼런스' 세레모니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400583t.jpg)

![[포토] 한국 자본시장 컨퍼런스 참석한 김병환 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400529t.jpg)

![[포토]검찰, 류광진 티몬 대표 소환 조사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400519t.jpg)

![[포토] 이동민 '우승트로피 번쩍 들고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300177t.jpg)

![[포토]'덕수궁의 가을'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300295t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)