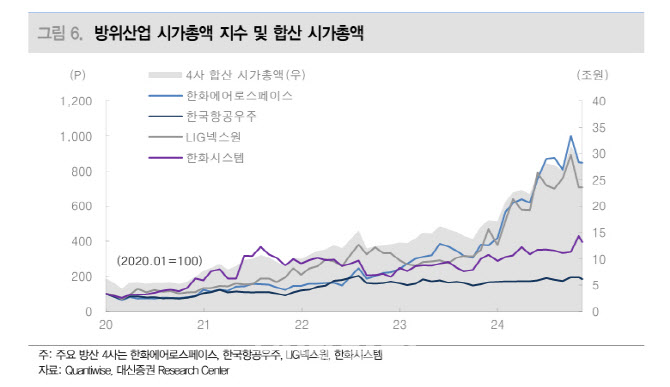

이태환 대신증권 연구원은 15일 발간한 보고서를 통해 “우리나라 주요 방위산업체의 이익 성장은 오는 2028년까지의 이익 성장이 담보된 상태이나 주가 상승을 위해서는 수주 확보 모멘텀이 필요하다”고 말했다.

2020년 방산업체 4곳 시가총액은 5조원에서 올해 28조원으로 급증했다. 그러나 전쟁 종료 가능성과 미국·유럽 무역장벽 강화에 대응하는 관점에서 수출지역이 다변화된 업체들로 차별화된 대응이 필요하단 지적이다.

이 연구원은 “한국 방산업체들이 우수한 가성비를 바탕으로 이들 국가의 수요에 부합하는 무기체계를 공급할 수 있을 것”이라고 분석했다.

LIG넥스원을 방산주 최선호주로, 한국항공우주를 차선호주로 제시했다. LIG넥스원(079550)은 중동·미국·ASEAN 등 수주 가능성과 고스트로보틱스 인수로 미래 전장 환경을 선점했고, 한국항공우주(047810)는 밸류 부담이 낮고 내년 가시화된 이익 성장과 FA-50, KF-21 수출 가능성이 있다고 강조했다.

|

![[포토]이동하는 문형배 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600241t.jpg)

![[포토]윤 대통령 탄핵 후 첫 출근하는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121600190t.jpg)

![[포토]한덕수 대통령대행-우원식 국회의장, 정국 안정 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500534t.jpg)

![[포토]입시설명회 듣기 위해 모인 학부모들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500440t.jpg)

![[포토]최상목 부총리, "내년 경제정책방향 연내 발표…국회와 더욱 긴밀히 소통"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500424t.jpg)

![[포토]크리스마스 앞둔 명동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500407t.jpg)

![[포토]윤석열 대통령 탄핵 심판, 헌재의 시간](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500328t.jpg)

![[포토]이재명 대표, "직무대행은 현상유지만…한계 벗어나지 않길"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121500306t.jpg)

![[포토] 촛불 문화가 이젠 응원봉 문화로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121400621t.jpg)

![[포토] 윤석열 대통령 탄핵 반대 지지자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121400618t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![[속보]한동훈, 국민의힘 당대표 사퇴](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121600386h.jpg)