[이데일리 권효중 기자] 키움증권은 9일

인크로스(216050)에 대해 디지털 콘텐츠 활황에 따라 미디어렙 부문에서 견조한 실적이 꾸준히 이어지고 있다고 평가했다. 이에 투자의견 ‘매수’와 목표주가 7만원을 모두 유지했다.

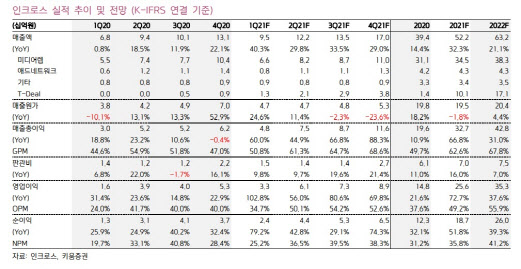

키움증권은 1분기 미디어렙(광고) 부문 매출액 66억원, 티딜(커머스) 부문 매출액 13억원을 각각 예상했다. 이어 같은 기간 영업이익은 전년 동기 대비 102.8% 늘어난 33억원 수준으로 예상했다.

‘티딜’은 내재화된 빅데이터를 활용해 문자메시지와 커머스를 결합한 형식으로 이커머스 서비스를 제공하는 인크로스의 특화 서비스다. 이남수 키움증권 연구원은 “티딜은 재고 및 운영과 관련한 비용 발생 부담이 적어 다른 커머스 서비스에 비해 수수료를 낮출 수 있는 장점이 있다”며 “여기에 매출이 늘어날수록 원가 및 비용 증가가 제한적으로 반영되는 만큼 영업이익의 개선으로 이어진다”고 설명했다.

이 연구원은 “비즈니스 참여자인 소비자와 판매자, 플랫폼 모두가 성장할 수 있는 모델인 만큼 티딜은 지속적인 이들의 매칭을 통해 거래 확장을 꾀할 수 있을 것”이라고 덧붙였다.

이처럼 모바일 환경에서 특화돼있는 인크로스의 서비스는 향후 실적 향상에 긍정적인 영향을 줄 것이라는 전망이다. 이 연구원은 “디지털 콘텐츠 성장에 따라 이와 관련된 광고 마케팅 성장 추세가 이어질 것”이라며 “미디어렙 부문의 성장성 역시 지속되며 캐시카우 역할을 할 수 있다”고 짚었다.

이어 “스마트폰 사용자들에게 특화된 티딜 모델 역시 플랫폼 강점을 통해 론칭 이후 지속적인 실적 성장을 보여주고 있다”며 “스마트폰과 결합해 제공되는 인크로스의 서비스 모델들은 지속 가능한 모델로서 자리잡아 고도의 성과를 낼 것으로 기대된다”고 설명했다.

한편 이에 키움증권이 추정한 올해 인크로스의 매출액은 522억원, 영업이익은 256억원이다. 각각 전년 동기 대비 33.3%, 72.7%씩 늘어난다는 예상이다.

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토] '한국 자본시장 컨퍼런스' 세레모니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400583t.jpg)

![[포토] 한국 자본시장 컨퍼런스 참석한 김병환 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400529t.jpg)

![[포토]검찰, 류광진 티몬 대표 소환 조사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400519t.jpg)

![[포토] 이동민 '우승트로피 번쩍 들고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300177t.jpg)

![[포토]'덕수궁의 가을'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300295t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)