[이데일리 권효중 기자] 유안타증권은 5일

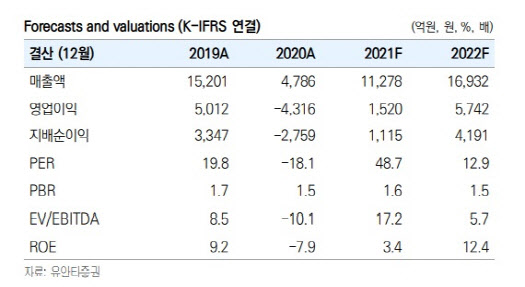

강원랜드(035250)에 대해 단기 실적 부양 대신 공공성을 유지, 지역 이해관계자들과의 상생 경영을 추구하고 있는 점에 주목할 만하다고 평가했다. 오는 2022년 실적 정상화를 가정 시, 주가 상승 여력도 유효하다는 판단에 투자의견 ‘매수’를 유지하고, 목표주가를 기존보다 약 16.6%(5000원) 높은 3만5000원으로 상향 조정했다.

강원랜드는 내국인을 대상으로 카지노업을 영위하고 있지만, 공기업인 만큼 공공성을 중시하고 있다. 박성호 유안타증권 연구원은 “설립 취지와 맞게 폐광 지역의 사회·경제적 주체들과 함께 성장하는 상생 경영이 기업의 핵심 가치”라고 강조했다.

박 연구원은 “지역 사회의 경제 부흥을 위한 재원 조성 외에도 지역 고용문제 해결, 지역 소상공인 등과의 경제 협력 등을 통해 다양한 지역 이해관계자들의 수요를 충족시키고 있다”고 설명했다. 그는 “불법 도박에 대한 수요를 양성화시켜 국가 재원 확충에 이바지하는 동시에 카지노 매출의 적정 수준 관리, 예방과 치료를 위한 활동도 병행하고 있다”고 덧붙였다.

이러한 강원랜드의 운영 양식은 ESG 지표 중 ‘S(사회)’의 측면에서 긍정적으로 볼 수 있다는 평가다. 박 연구원은 “강원랜드는 단기 실적 부양에 집착하는 대신 공공성을 유지하고, 사회적 보호막을 형성하는 효과를 수행하고 있다”며 “안정적인 성장형 배당 기업으로서의 영속성을 기대할 만하다”고 전망했다.

여기에 오는 2022년부터는 코로나19 이후 실적 정상화를 기대할 수 있다는 예상이다. 유안타증권은 지난해에는 4316억원 가량의 손실을 냈지만 오는 2022년에는 전년 대비 278% 늘어난 5742억원의 영업이익을 낼 것으로 예상했다.

박 연구원은 “정부의 목표치대로 오는 11월 코로나19 집단면역이 이뤄질 경우, 2022년 영업 정상화가 기대된다”며 “이러한 실적 전망을 고려하면 주가 상승 여력 역시 충분할 것으로 예상된다”고 내다봤다.

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토] '한국 자본시장 컨퍼런스' 세레모니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400583t.jpg)

![[포토] 한국 자본시장 컨퍼런스 참석한 김병환 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400529t.jpg)

![[포토]검찰, 류광진 티몬 대표 소환 조사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400519t.jpg)

![[포토] 이동민 '우승트로피 번쩍 들고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300177t.jpg)

![[포토]'덕수궁의 가을'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300295t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)