[이데일리 권효중 기자] 하나금융투자는 23일

KT(030200)에 대해 오는 29일 예정된 주주총회 이후 향후 배당 성향과 더불어 케이뱅크의 기업공개(IPO) 등 굵직한 사안이 논의될 가능성이 있는만큼 관심을 둘 만한 시점이라고 평가했다. 투자의견 ‘매수’와 목표주가 3만5000원은 모두 유지했다.

KT는 오는 29일 정기주주총회를 개최한다. 특히 이번 주주총회를 기점으로 △향후 배당금 전망 △미디어 부문 컨트롤타워 설립 △케이뱅크 상장 추진 등이 논의될 가능성이 높은 것으로 여겨진다.

김홍식 하나금융투자 연구원은 “미디어 조직 컨트롤타워를 설립, 조직 합병에 나서 향후 IPO까지 염두에 둔다면 기업가치 재평가에 도움이 될 것이고, 케이뱅크 역시 카카오뱅크가 높은 기업가치를 시장에서 인정받는다면 주가에 긍정적인 영향을 미칠 것으로 기대된다”고 설명했다.

김 연구원은 “케이뱅크의 기업가치를 약 4조원으로 추정한다면, 전체 KT의 기업가치는 1조원 가량 늘어나는 효과가 있다”며 “최근 인터넷 은행에 대한 규제완화가 이뤄지고 있어 KT 주가에는 긍정적인 요소가 더 크다”고 덧붙였다.

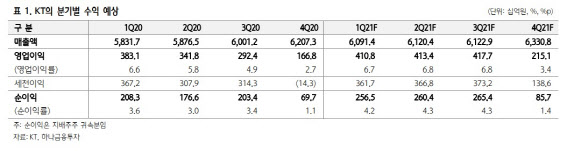

여기에 올 1분기에는 실적 역시 기대감을 모으고 있다. 올 1분기 이동전화 ARPU(가입자당 평균 수익)은 전년 동기 대비 3%, 전 분기 대비로는 1%씩 성장이 예상됐기 때문이다. 김 연구원은 “올해만 3%가 넘는 ARPU 성장을 기대할 수 있다”며 “마케팅 비용의 증가에도 불구, 감가상각비는 정체 양상을 보이며 연결 기준으로도 영업이익은 성장세를 보여줄 것”이라고 전망했다.

김 연구원은 “뚜렷한 실적 호전에도 불구, 주가는 저평가 상태”라며 “여기에 실적 호전 시기에 높은 배당수익률을 기록한 적은 드물지만, 최근에는 6%에 달하는 기대배당수익률이 예상된다”며 “배당의 원천인 통신 부문에서 높은 성장이 예상되는 만큼 실적을 확인하며 주가 역시 오를 가능성이 높다”고 내다봤다.

한편 하나금융투자가 추정한 올해 1분기 KT의 매출액은 6조914억원, 영업이익은 4108억원 수준이다.

![[포토] 세계최초 8K 온디바이스 AI TV](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500697t.jpg)

![[포토]추경호, '이재명 1심 선고 생중계해야...투명한 공개가 공공의 이익에 부합'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500657t.jpg)

![[포토]패딩이 필요해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500647t.jpg)

![[포토]원내대책회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500637t.jpg)

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토] '한국 자본시장 컨퍼런스' 세레모니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400583t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)