[이데일리 권효중 기자] 하나금융투자는 7일

지어소프트(051160)에 대해 자회사 ‘오아시스’가 신선식품 영역에서 높은 성장세를 보이고 있으며, 유통을 총괄하는 신사업에도 진출을 준비하고 있어 본격화 시 가치 재평가도 가능할 것이라고 평가했다. 이에 투자의견 ‘매수’를 유지하고 목표주가를 기존보다 약 56.6%(1만2400원) 높은 3만4300원으로 올려잡았다.

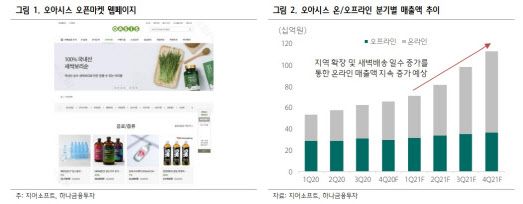

지어소프트의 자회사 오아시스는 신선식품 배송 확대를 통해 고성장 추이를 이어오고 있다. 이어 올해에는 신사업 확장, 오프라인 매장 및 신규 물류센터 증설과 새벽배송 일수 증가 등을 통해 성장을 한 단계 더 끌어올린다는 계획이다.

정민구 하나금융투자 연구원은 “신선식품에 대한 높은 관심과 더불어 신사업 진출 모멘텀도 기대되는 요소”라고 짚었다. 최근 회사는 50억원 규모의 현금 출자를 통해 신규 자회사 ‘실크로드’를 설립했다. 실크로드는 신선식품 풀필먼트 서비스를 영위할 것으로 보이며, 신규 물류센터 투자와 물류 차량 내재화 등을 통해 오아시스와의 시너지 효과, 비용 절감 효과 등을 누릴 수 있다.

정 연구원은 “풀필먼트 사업은 신규 물류센터가 완공되는 올해 말부터 실적에 기여할 것”이라며 “실크로드의 구상이 완료되면 ‘신선식품 유통 종합 솔루션 업체’로서 변모, 가치 재평가가 가능해진다”고 평가했다.

그는 “오아시스는 합리적인 가격으로 유기농 신선식품을 제공, 충성 고객군으로서의 팬덤‘을 늘려가고 있고, 신선식품 외에도 영역을 넓히고 있는 만큼 지속적인 이용자당 객단가 상승도 기대할 수 있다”고 덧붙였다.

이에 하나금융투자가 추정한 올해 지어소프트의 매출액은 3815억원, 영업이익은 169억원이다. 각각 전년 대비 49.3%, 75.6%씩 늘어난다는 예상이다. 정 연구원은 “오아시스가 올해 신규 오프라인 매장 확장, 신규 물류센터 증설 등을 통해 탑라인 성장을 이룩할 가능성이 높다”며 “오프라인 매출액과 온라인 매출액이 동시에 늘어나는 효과를 기대할 수 있을 것”이라고 전망했다.

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토] '한국 자본시장 컨퍼런스' 세레모니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400583t.jpg)

![[포토] 한국 자본시장 컨퍼런스 참석한 김병환 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400529t.jpg)

![[포토]검찰, 류광진 티몬 대표 소환 조사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400519t.jpg)

![[포토] 이동민 '우승트로피 번쩍 들고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300177t.jpg)

![[포토]'덕수궁의 가을'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300295t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)