[이데일리 권효중 기자] 유안타증권은 31일

웅진씽크빅(095720)에 대해 입시 위주의 사업에서 벗어나 다양한 사업모델을 확보, 온라인과 플랫폼 위주로 영역을 넓히고 있어 변화의 추이가 긍정적이라고 평가했다. 이에 투자의견 ‘매수’와 목표주가 4800원을 각각 제시하며 분석을 개시했다.

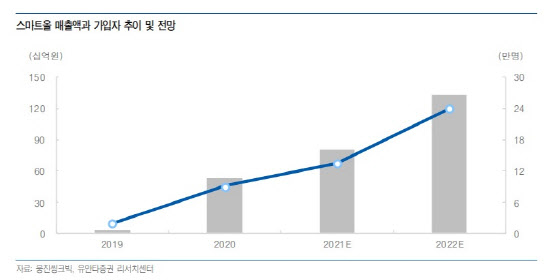

웅진씽크빅은 지난 2019년 ‘스마트올’ 브랜드를 론칭, 유아와 예비초등학생부터 초등학생, 중학생까지 전 연령을 대상으로 교육 사업을 전개하고 있다. ‘갤럭시 탭’ 등 스마트 패드가 있다면 방문학습과 공부방, 온라인 등 다양한 방식으로 학습이 가능하다.

특히 ‘스마트올’ 중학 부문의 경우 서울 대치동 내 학원들과의 협업이 이뤄지고 있어 ‘대치TOP’ 서비스를 제공하는 등 이를 통해 빠른 가입자 유치가 이뤄지고 있기도 하다.

이러한 서비스 확대는 추후 성장에 긍정적인 요소로 꼽혔다. 안주원 유안타증권 연구원은 “입시 위주의 사업이 아니라 다양한 사업모델을 통해 전 연령층을 고객으로 확보하고 있는 것이 기업 가치에 긍정적인 부분”이라고 짚었다.

이에 유안타증권이 추정한 올해 웅진씽크빅의 매출액은 7243억원, 영업이익은 326억원이다. 전년 대비 12.1%, 120.1%씩 늘어난다는 예상이다. 안 연구원은 “스마트올 브랜드의 매출 성장을 통해 전사 회원수가 늘어나며 실적이 개선되는 양상”이라고 설명했다.

실제로 스마트올과 스마트씽크빅 등 회사의 스마트 학습 회원수는 매년 증가세를 보이고 있다. 지난 2018년 약 40만명에 그쳤던 회원 수는 지난 2019년 41만2000명, 2020년에는 45만명을 넘기기도 했다. 안 연구원은 “스마트올은 판매 단가가 높아 수익성이 좋다”라며 “전사 매출액에서 차지하는 비중이 높아질수록 영업이익률 개선에도 기여할 것”이라고 전망했다.

이러한 웅진씽크빅의 ‘스마트화’는 코로나19를 계기로 가속화되고 있다는 판단이다. 안 연구원은 “기존 학습지를 스마트 패드가 대체하고, 다양한 학습 방식을 제시하는 등 온라인·플랫폼화가 이뤄지고 있는 만큼 해가 갈수록 성장세는 강화될 것”이라고 예상했다.

![[포토] 세계최초 8K 온디바이스 AI TV](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500697t.jpg)

![[포토]추경호, '이재명 1심 선고 생중계해야...투명한 공개가 공공의 이익에 부합'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500657t.jpg)

![[포토]패딩이 필요해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500647t.jpg)

![[포토]원내대책회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500637t.jpg)

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토] '한국 자본시장 컨퍼런스' 세레모니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400583t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)