[이데일리 권효중 기자] 신한금융투자는 15일

한화솔루션(009830)에 대해 화학 부문의 성장으로 1분기 시장 기대치 이상의 실적을 낼 것이라고 기대했다. 이어 하반기에는 태양광 부문이 점진적으로 실적에 반영되기 시작할 것이라고 예상했다. 투자의견 ‘매수’와 목표주가 7민원은 모두 유지했다.

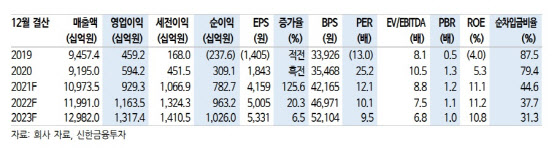

신한금융투자가 추정한 올해 1분기 한화솔루션의 매출액은 2조6177억원, 영업이익은 2315억원이다. 각각 전년 동기 대비 16.4%, 38.5%씩 증가한다는 예상이다. 영업이익은 시장 기대치인 2268억원을 소폭 웃돈다는 예상이기도 하다.

이와 같은 호실적의 주 원인으로는 화학(케미칼) 부문이 제기됐다. 이진명 신한금융투자 연구원은 “미국 한파에 따른 공급 차질과 더불어 화학 제품의 수요가 견조했다”며 “여기에 전분기 일회성 비용이 소멸하면서 전체적인 실적 개선을 이끌었을 것”이라고 분석했다.

이러한 화학 업황의 호조는 2분기까지 이어지고, 하반기로 갈수록 태양광 부문 역시 실적에 기여할 것으로 예상됐다. 이에 하반기에는 상반기보다 더욱 큰 실적 모멘텀을 기대할 수 있다는 전망이다.

이 연구원은 “상반기 화학 부문의 영업이익률은 19% 수준에 달하고, 하반기에는 공급이 정상화되면서 소폭 둔화가 예상된다”면서도 “경기 회복에 따른 수요 개선으로 인해 높은 수익성 자체는 이어질 것”이라고 예상했다. 이어 “태양광 원재료에 대한 가격 부담이 1분기 이후 완화되며, 대규모 증설 등을 통한 하향 안정화를 기대할 수 있다”고 덧붙였다.

이 연구원은 “올해 태양광 전체 수요는 전년 대비 29% 늘어난 185GW(기가와트) 수준에 달할 것”이라며 “중국과 미국, 유럽 등이 전체 성장을 견인할 수 있다”고 예상했다. 그는 “한화솔루션의 주력 시장인 미국과 유럽에서의 수요 확대에 따른 태양광 관련 출하 증가 등에 힘입어 실적은 하반기로 갈수록 더욱 확대되는 흐름을 보여줄 것”이라고 말했다.

그는 “태양광 수요가 고성장하고 있어 고평가에 대한 우려가 해소될 것”이라며 “‘바이든 모멘텀’에 힘입어 미국 시장에서의 강한 성장세도 기대할만 하다”고 강조했다.

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토] '한국 자본시장 컨퍼런스' 세레모니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400583t.jpg)

![[포토] 한국 자본시장 컨퍼런스 참석한 김병환 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400529t.jpg)

![[포토]검찰, 류광진 티몬 대표 소환 조사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400519t.jpg)

![[포토] 이동민 '우승트로피 번쩍 들고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300177t.jpg)

![[포토]'덕수궁의 가을'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300295t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)