[이데일리 권효중 기자] 신한금융투자는 5일 합성피혁 및 부직포를 생산하는 업체

디케이앤디(263020)에 대해 올해 수요 확대를 통한 매출액 성장이 가능할 것이라고 전망했다. 투자의견과 목표주가는 따로 제시하지 않았다.

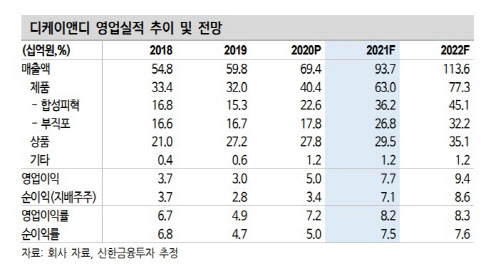

지난 2018년 코스닥에 상장한 디케이앤디는 합성피혁과 부직포 등을 전문적으로 생산한다. 생산된 제품은 자동차, 의류, IT 소재 등 다양한 분야로 납품이 이뤄진다. 최종 고객사로는 글로벌 의류 기업, 국내 완성차 업체 등이 있다.

디케이앤디의 국내 법인(본사)는 합성 피혁을 담당하고 있으며, 베트남 법인을 통해 부직포를 생산하고 중국 법인을 통해 원자재를 유통하는 등 법인별로 각각 다른 역할을 맡고 있다. 제품별 매출 비중은 합성피혁이 39%로 가장 크고, 원단과 원사, 첨가제 등 상품 매출이 31%, 부직포가 29%로 뒤를 잇는다.

현재 글로벌 합성피혁 시장은 높은 성장세가 기대되고 있다. 오강호 신한금융투자 연구원은 “글로벌 합성피혁 시장은 지난해부터 오는 2027년까지 연평균 4.4% 가량의 성장세가 예상된다”며 “올해 시장 규모만 318억 달러에 달할 것”이라고 예상했다. 오 연구원은 “합성피혁은 다품종 소량 생산이 이뤄지는 제품인 만큼 적용되는 사업군 역시 다양하다”며 “올해도 헤드셋 등 IT 부품, 의류, 차량 등 다양한 고객사들로의 납품이 기대된다”고 평가했다.

특히 올해에는 코로나19 이후 보다 높은 수요가 예상됐다. 오 연구원은 “코로나19 이후 소비재에 대한 수요가 늘어나고, 수익성이 높은 친환경 합성피혁 수요 역시 늘어나고 있어 이에 따른 실적 성장에 주목할 만하다”고 말했다. 친환경 합성피혁은 정부의 친환경 정책에서 주목받는 소재고, 적용처 역시 다양해지고 있기 때문이다.

이에 신한금융투자가 추정한 올해 디케이앤디의 매출액은 937억원, 영업이익은 77억원이다. 각각 전년 대비 35%, 53% 늘어난다는 예상이다. 오 연구원은 “지난해 마스크 매출 확대에 따른 성장에 이어 올해는 소비재 영역에서의 성장을 기대, 주가 재평가를 바라볼 만하다”고 덧붙였다.

![[포토]평생당원 초청 간담회 참석하는 한동훈 당대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500858t.jpg)

![[포토] 세계최초 8K 온디바이스 AI TV](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500697t.jpg)

![[포토]추경호, '이재명 1심 선고 생중계해야...투명한 공개가 공공의 이익에 부합'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500657t.jpg)

![[포토]패딩이 필요해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500647t.jpg)

![[포토]원내대책회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500637t.jpg)

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)

![[속보] 문체부, 정몽규 회장에 자격 정지 이상 중징계 요구](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500074b.jpg)