[이데일리 권효중 기자] 키움증권은 17일

코오롱플라스틱(138490)에 대해 올해 1분기에는 지난해 코로나19로 인한 기저효과와 더불어 자동차 업황 개선에 따라 영업이익이 큰 폭으로 개선될 수 있다고 전망했다. 이에 투자의견 ‘매수’를 유지하고 목표주가를 기존보다 약 17%(1100원) 높은 7400원으로 올려잡았다.

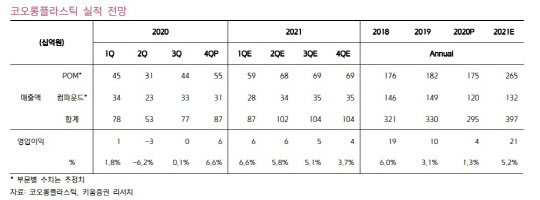

키움증권은 올 1분기 코오롱플라스틱의 영업이익을 57억원으로 추정했다. 이는 전년 동기 대비 321.3% 늘어난다는 예상이다. 같은 기간 매출액은 약 31% 증가한 590억원에 달할 것이라고 전망했다.

이처럼 큰 폭으로 개선된 1분기 실적은 지난해 코로나19로 인한 기저효과와 더불어 전방 산업인 자동차, 가전 등의 수요 개선이 기대된다는 점이 원인으로 지목됐다. 이동욱 키움증권 연구원은 “유럽과 미국 등에서 자동차 업황이 반등하고 있고, 전사 가동률이 개선되며 고정비 절감 효과가 동시에 발생하고 있다”고 설명했다.

이 연구원은 “여기에 가전과 전기전자 역시 교체 주기가 도래했으며, 각종 특수목적용 설비 라인 가동, 가동률 상승 추세에 놓여 있는 상황”이라며 “여기에 상해 법인 역시 중국 업황 호조로 인해 실적 개선이 예상되고 있다”고 덧붙였다.

이와 더불어 판가 상향 가능성도 유효한 상황이다. 이 연구원은 “폴리옥시메틸렌(POM), 엔지니어링 플라스틱(EP) 등의 수급 부족, 원재료 가격 상승 등으로 인해 판가를 추가적으로 인상할 가능성이 있다”며 “이 경우 2~3분기 실적에까지 긍정적으로 작용할 것”이라고 전망했다.

특히 회사는 현재 전기차와 수소차 등 친환경 자동차 부품과 소재 관련 사업 역시 확대하고 있어서 장기적인 성장성도 기대된다. 이 연구원은 “현재 코오롱플라스틱은 전기차용 배터리 모듈, 커넥터, 충전부품 등 소재 개발과 납품 경험을 확보해나가며 친환경 자동차의 소재·부품 경쟁력 향상에 주력하고 있다”며 “일부 부품은 이미 국내 전기차 업체들에게 공급이 이뤄지고 있으며, 추가적인 인증을 통해 순차적인 관련 제품 양산화와 판매 확대가 예상된다”고 말했다.

![[포토] 세계최초 8K 온디바이스 AI TV](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500697t.jpg)

![[포토]추경호, '이재명 1심 선고 생중계해야...투명한 공개가 공공의 이익에 부합'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500657t.jpg)

![[포토]패딩이 필요해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500647t.jpg)

![[포토]원내대책회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500637t.jpg)

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토] '한국 자본시장 컨퍼런스' 세레모니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400583t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)