[이데일리 권효중 기자] 하나금융투자는 29일 반도체 장비 업체

테크윙(089030)에 대해 올 1분기 비수기를 앞두고 주가가 부진한 만큼, 2분기부터 나아지는 흐름을 기대할 수 있는 종목이라고 평가했다. 투자의견과 목표주가는 따로 제시하지 않았다.

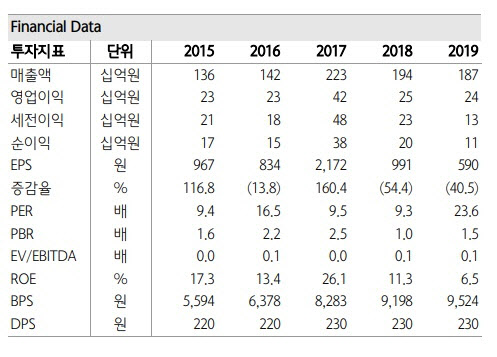

테크윙은 반도체 장비인 ‘핸들러’ 부품과 디스플레이 검사 장비 등을 공급하는 업체로 메모리 반도체 핸들러 시장에서 전 세계 점유율 1위를 차지하고 있다. 다만 현재 주가 흐름은 부진한 편으로, 지난 1월 52주 신고가로 2만5200원을 기록한 이후 아직 전고점을 회복하지 못한 상태다. 지난 26일 종가는 2만100원을 기록했다.

이와 같은 주가 흐름은 1분기가 전통적 비수기라는 점에서 기인한다. 김경민 하나금융투자 연구원은 “4분기에 이어 1분기는 전통적 비수기고, 2~3분기가 성수기”라며 “최근 반도체 중·소형주 중 1분기 비수기에 이어 2분기부터 나아지는 기업들의 대표주식으로서 테크윙을 꼽을 수 있다”고 설명했다.

김 연구원은 “테크윙은 삼성디스플레이로부터의 수주가 재개되는 올 2분기부터 자회사 ENC의 매출이 연결 실적에 유의미하게 이바지하는 흐름을 보일 것”이라며 “본업의 매출와 더해 자회사의 실적이 더해질 때 실적을 제대로 낼 수 있겠다”고 예상했다.

이에 하나금융투자가 추정한 올해 테크윙의 매출액은 3033억원, 영업이익은 594억원이다. 김 연구원은 “시스템 반도체 분야에서 테스트 수요가 늘어나고 있고, 이에 필요한 핸들러 부품의 수주가 증가하고 있다”며 “이와 더불어 연초에는 큰 기대요소가 아니었던 국내 고객사의 장비 개조 수요 등도 실적에 긍정적인 영향을 미칠 수 있겠다”고 설명했다.

그는 이어 “지난해 초에 전개됐어야 할 고객사들의 시설 정비 관련 투자가 코로나19 이후 미뤄지면서 올해 매출에 기여하는 구조가 될 것”이라며 “이에 국내 고객사 매출 역시 올해부터는 늘어나는 흐름을 기대할 수 있어, 주가가 빠진 현재가 투자 기회가 될 수 있다”고 덧붙였다.

![[포토]평생당원 초청 간담회 참석하는 한동훈 당대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500858t.jpg)

![[포토] 세계최초 8K 온디바이스 AI TV](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500697t.jpg)

![[포토]추경호, '이재명 1심 선고 생중계해야...투명한 공개가 공공의 이익에 부합'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500657t.jpg)

![[포토]패딩이 필요해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500647t.jpg)

![[포토]원내대책회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500637t.jpg)

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)