[이데일리 권효중 기자] 메리츠증권은 13일

씨에스윈드(112610)에 대해 지난 1분기 영업이익이 시장 기대치를 충족하는 수준을 거뒀을 것으로 평가했으며, 향후 미국과 유럽 등 다양한 지역에서의 증설 모멘텀, 장기 실적 개선 가능성은 기대할 만하다고 예상했다. 투자의견 ‘매수’와 목표주가 10만7000원은 모두 유지했다.

메리츠증권이 추정한 올해 1분기 씨에스윈드의 연결 기준 매출액은 2416억원, 영업이익은 251억원이다. 각각 전년 동기 대비 33.5%, 54.3%씩 늘어난다는 예상이다. 영업이익은 시장 기대치(컨센서스)인 269억원에 부합하는 수준일 것이라는 전망이다.

문경원 메리츠증권 연구원은 “당초에는 시장 기대치를 상회하는 결과를 기대했다”면서도 “계절적 비수기로 인해 예상 대비 느린 매출액 성장, 원재료(후판) 가격 급등 등으로 마진율 개선세가 둔화되면서 다소 눈높이를 낮춘 것”이라고 설명했다.

다만 장기적인 외형 성장의 가능성은 유효하다는 전망이다. 앞서 씨에스윈드는 오는 2024년까지 ‘매출액 3조원’을 목표로 내세웠는데, 이 역시 해외 시장에서의 사업 확대 추이 등을 고려하면 무리한 목표는 아니라는 설명이다.

박 연구원은 “회사는 현재 목표 달성을 위해 풍력 타워와 하부 구조물 시장에 미국 현지 및 유럽 현지 회사들과의 인수합병(MA&)과 더불어 베트남 신규 법인 설립 등을 적극적으로 검토하고 있다”고 말했다. 그는 “여기에 터키 법인 역시 기존 500억원에서 1000억원 규모의 증설이 예정돼 있는 등 신규 투자에 대한 계획이 가시화될수록 시장의 의구심 역시 줄어들 것”이라며 “올해 상반기 중 이 중 일부의 투자 계획이 구체화될 가능성도 있다”고 덧붙였다.

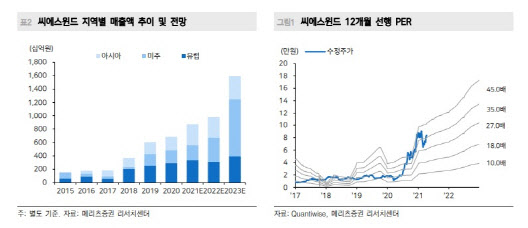

이러한 성장 잠재력을 고려하면 현재 주가 역시 부담스러운 수준은 아니라는 판단이다. 박 연구원은 “2021년 기준 주가수익비율(PER)은 38.5배로 부담스러울 수 있으나 오는 2023년 기준으로는 21.3배로 부담이 경감될 것”이라며 “이 기간 중 투자 계획이 가시화되고, 실적 전망치가 상향된다면 밸류에이션보다는 성장 모멘텀에 주목할 때”라고 조언했다.

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토] '한국 자본시장 컨퍼런스' 세레모니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400583t.jpg)

![[포토] 한국 자본시장 컨퍼런스 참석한 김병환 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400529t.jpg)

![[포토]검찰, 류광진 티몬 대표 소환 조사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400519t.jpg)

![[포토] 이동민 '우승트로피 번쩍 들고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300177t.jpg)

![[포토]'덕수궁의 가을'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300295t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)