|

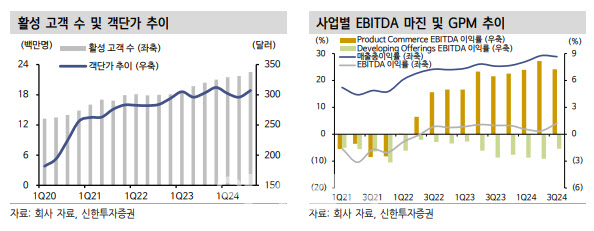

한국투자증권은 쿠팡 매출은 시장 기대치를 0.9% 상회했지만, 영업이익은 13.5% 하회했다고 분석했다.

김명주 한국투자증권 연구원은 “3분기 영업이익이 시장 기대에 부합하지 못한 요인은 제품상거래(Product Commerce)부문 마진 감소 때문이다”며 “3분기 PC 부문의 매출총이익률(GPM)은 30.0%(전 분기 대비 0.3%포인트 감소), 조정 상각전영업이익(EBITDA)은 매출 증가(전 분기 대비 +7.2%)에도 전 분기 대비 11.3% 감소했다. 이는 폭우와 폭염 등 비우호적인 날씨 때문에 배송 효율성 등이 떨어졌기 때문”이라고 설명했다.

다만 일시적으로 3분기에 하락한 PC 부문 수익성은 온라인 시장 내 점유율 상승 효과와 수익성이 양호한 FLC(풀필먼트) 사업의 매출 증가로 다시 회복할 것으로 전망한다.

특히 그는 “올해 3분기에 티메프 사태 발생으로 한국 온라인 산업의 매출이 크게 증가하지 못했음에도 쿠팡의 유통 매출(Net retail)이 전년동기대비 15.5% 증가한 점은 매우 인상적”이라고 판단했다.

|

조상훈 신한투자증권 연구원도 “타 플랫폼 대비 여전히 저렴하고 이츠, 온라인동영상서비스(OTT), 로켓배송 등 고객이 체감하는 혜택이 많기 때문에 멤버십 가격 인상에도 고객 이탈은 제한적”이라며 “늘어난 멤버십 수입과 기존 사업에서 창출되는 캐쉬를 통해 신성장 동력에 투자해 점유율 확대 구간을 유지했다”고 분석했다.

이에 다가올 4분기는 쿠팡 기존 회원들에 대한 와우 멤버십 가격 인상 효과가 온기로 반영, 이익 개선 효과가 더욱 크게 나타날 것이라 전망한다.

주영훈 연구원은 “지난해 인수한 명품 이커머스 파페치(Farfetch) 또한 인수 후 적자 규모가 빠른 속도로 축소되고 있다는 점을 고려할 때 쿠팡 연결 실적에서 미치는 부정적 영향은 점차 소멸될 예정”이라며 “지속적인 투자 확대에도 불구하고 매출액 성장과 수익성 개선이 동시에 이루어질 것”이라고 진단했다.

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'벗어둔 학교 과 점퍼'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200627t.jpg)

![[포토]강한나, 우아한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200088t.jpg)

![[포토]원내대책회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200338t.jpg)

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)