[이데일리 권효중 기자] 신한금융투자는 4일

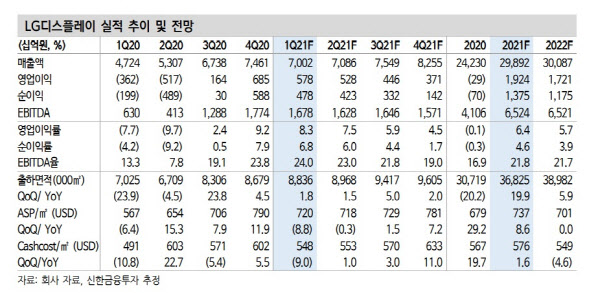

LG디스플레이(034220)에 대해 액정표시장치(LCD) 패널 가격 상승과 더불어 유기발광다이오드(OLED) 사업 호조가 기대되는만큼 올해 실적이 본격적인 ‘턴어라운드’가 가능할 것이라고 평가했다. 투자의견 ‘매수’는 유지하고 목표주가를 기존보다 6.7%(2000원) 높은 3만2000원으로 올려잡았다.

현재 LCD TV용 패널 가격은 상승세를 보이고 있으며, 아이폰도 판매 호조를 보여주고 있는 것은 긍정적인 부분이다. LCD TV 패널의 경우 지난달 32인치 오픈셀이 71달러, 55인치가 191달러로 지난해 12월과 비교하면 각각 9.2%, 7.9%씩 올랐다. 또한 아이폰12는 판매가 순조롭게 이뤄지고 있는데다가 올 하반기에는 아이폰13 판매가 예정돼 있다.

소현철 신한금융투자 연구원은 “당분간 LCD TV 패널의 가격 오름세가 지속되고, 아이폰13 판매량도 시장 기대치를 상회할 가능성이 높다”며 “올해 전체 아이폰 판매량만 2억4000만대로, 전년 대비 20% 증가할 것”이라고 전망했다.

또한 OLED 사업 역시 올해 업황 호조가 기대됐다. LG디스플레이의 중국 광저우 OLED TV 라인이 풀가동에 들어간 만큼 올해 판매량은 787만대로, 전년 대비 71.7% 증가가 예상됐다. 소 연구원은 “특히 48인치 패널의 생산량이 큰 폭으로 늘어나고, 32인치 생산도 시작될 것”이라며 “OLED뿐만이 아니라 플라스틱 OLED(POLED) 패널 매출액 역시 늘어날 것”이라고 내다봤다.

그는 “POLED 패널의 올해 매출액은 4조6000억원으로 지난해 대비 68.8% 증가가 예상된다”며 “사상 처음으로 POLED 패널 사업이 흑자로 전환, 전체 실적 개선에도 기여할 것”이라고 덧붙였다.

한편 이를 통해 신한금융투자가 추정한 올해 LG디스플레이의 매출액은 29조9000억원, 영업이익은 1조9200억원이다. 매출액은 전년 대비 23.4% 증가하고, 영업이익은 3년 만에 흑자 전환한다는 예상이다.

![[포토]평생당원 초청 간담회 참석하는 한동훈 당대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500858t.jpg)

![[포토] 세계최초 8K 온디바이스 AI TV](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500697t.jpg)

![[포토]추경호, '이재명 1심 선고 생중계해야...투명한 공개가 공공의 이익에 부합'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500657t.jpg)

![[포토]패딩이 필요해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500647t.jpg)

![[포토]원내대책회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500637t.jpg)

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)