[이데일리 권효중 기자] 유안타증권은 8일

켄코아에어로스페이스(274090)에 대해 항공기와 우주 발사체 생산 영역에서 강점을 가진 만큼 글로벌 우주항공 산업의 투자 확대에 따른 수혜가 기대된다고 평가했다. 투자의견과 목표주가는 따로 제시하지 않았다.

지난 2013년 설립, 2020년 코스닥 시장에 상장한 켄코아에어로스페이스는 우주항공 관련 제조업을 영위하고 있다. 회사는 현재 △우주 및 항공기에 사용되는 특수 원소재 △항공기의 생산 및 부품 제조 △군용기 개조 및 여객기·화물기 개조 사업 △우주발사체 생산 등 우주와 항공 분야에서 다양한 사업을 진행 중이다.

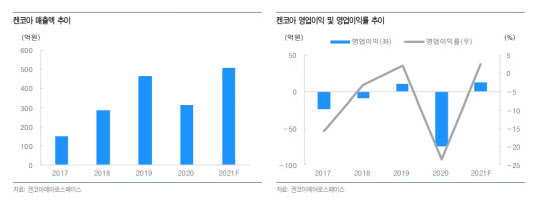

지난해 기준 매출 비중은 우주항공원소재가 36.3%로 가장 높고, 미국 민수 및 방산 항공기와 우주발사체가 34%로 그 뒤를 있는다. 이어 국내 민수 및 방산 항공기와 개조 사업 등도 일부분을 차지한다.

회사는 글로벌 우주항공 산업 투자가 확대되고 있는 현 국면에서 관련 수혜가 기대됐다. 박진형 유안타증권 연구원은 “세계적으로 우주개발 투자가 확대되고 있으며, 정부뿐만이 아니라 민간 역시 투자를 늘리면서 관련 수혜가 기대된다”고 설명했다.

실제로 켄코아에어로스페이스의 미국 자회사인 ‘켄코아USA’와 ‘캘리포니아메탈’ 등은 성장세가 기대됐다. 박 연구원은 “켄코아USA는 항공기 부품 가공에 대한 기술력을 갖췄고, 캘리포니아메탈은 고부가가치의 우주항공 소재 생산과 공급에서 시장지배력을 넓혀가고 있다”며 “미국 나사(NASA)와 더불어 보잉, 록히드 마틴 등 주요 사업자들과 거래하고 있어 매출 성장이 기대된다”고 말했다.

그는 이어 “여기에 코로나19로 감소했던 주문이 회복하고 있으며, 각종 우주 발사체 관련 신사업 등도 이뤄지고 있는 만큼 ‘우주개발 투자’ 국면에서 다방면의 수혜가 가능할 것으로 예상한다”고 덧붙였다.

한편 유안타증권은 올해 켄코아에어로스페이스의 영업이익이 13억원을 기록, 전년 대비 흑자 전환할 것으로 예상했다. 박 연구원은 “지난해 ‘테슬라 요건’으로 상장한 만큼 큰 폭의 이익 실현에는 시간이 걸리겠지만 전방 산업의 성장, 시장지배력 등을 고려하면 중장기적인 투자 매력은 충분하다”고 설명했다.

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토] '한국 자본시장 컨퍼런스' 세레모니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400583t.jpg)

![[포토] 한국 자본시장 컨퍼런스 참석한 김병환 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400529t.jpg)

![[포토]검찰, 류광진 티몬 대표 소환 조사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400519t.jpg)

![[포토] 이동민 '우승트로피 번쩍 들고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300177t.jpg)

![[포토]'덕수궁의 가을'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300295t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)