[이데일리 양희동 기자] SK증권은 24일

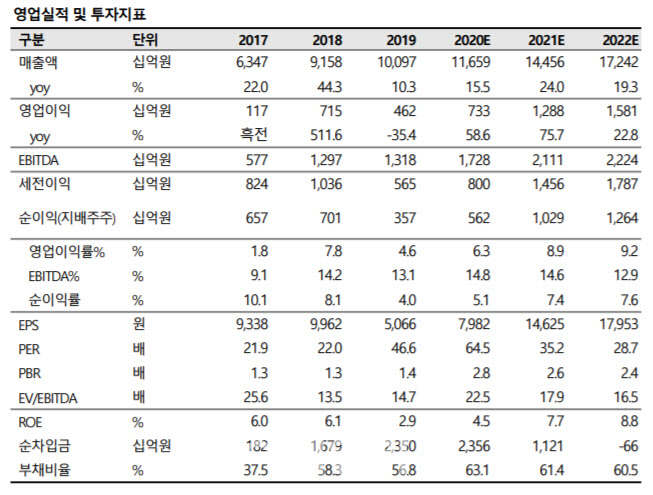

삼성SDI(006400)가 미국 전기차 기업 테슬라의 보급형 전기차 등의 영향으로 글로벌 완성차 업체도 유사한 차량을 내놓으며 배터리 시장이 확대될 것으로 예상했다. 투자의견은 ‘매수’(BUY)를 유지하고 목표주가는 60만원으로 상향했다. 삼성SDI의 현재 주가는 지난 23일 종가 기준 52만 6000원이다.

SK증권은 테슬라의 새로운 보급형 전기차가 세계 최고 수준의 FSD(Full Self Driving) 기술을 장착하고도 가격은 2만 5000달러로 책정, 한국을 포함한 글로벌 완성차 업체들도 2025년까지 유사한 차량을 내놓게 될 것이라고 내다봤다. 이같은 높지 않은 가격대의 보급형 자율주행 전기차 및 수소차의 시대가 열리기 위해서는 충전 인프라 구축이 중요하다고 전망했다. 이를 위해 정유사들은 주요 업체들과 업무협약 을 맺고 △충전시설 △차량관리 및 정비 △데이터 공유 등 다양한 모빌리티 서비스 거점으로 변신 등을 추구할 것이란 분석이다.

SK증권은 전기차와 배터리 가격대가 낮아지면 베트남, 말레이시아 등 동남아 시장 및 전기스쿠터 수요의 창출에도 긍정적으로 작용할 것으로 기대했다.

김영우 SK증권 연구원은 “다양해지게 될 가격대로 인해 수요도 급증이 예상된다”며 “자동차용 2차전지 및 에너지저장장치(ESS) 수요는 중장기적으로도 긍정적 시각 유지한다”고 말했다. 이어 “삼성SDI의 소형전지는 전분기 대비 소폭 감소 불가피하나, 수익성은 견조할 것”이라며 “중대형 전지의 2021~2022년도 공급능력과 가격이 대체로 이미 결정되어 있어, 실적이 컨센서스를 크게 상회할 가능성이 낮다는 것은 아쉬운 부분”이라고 덧붙였다.

삼성SDI의 목표주가를 60만원으로 상향한 이유는 2021년 BPS가 19만 5962원에 P/B 3.1X 적용해 산출했다는 설명이다.

김 연구원은 “2021년 주가는 전기차 육성 정책을 드라이브하는 국가별 정책과 완성차 업체들의 보급형 전기차 프로젝트 상황에 따라 달라지게 될 것”이라며 “이미 주유소가 충전소 기반의 모빌리티 서비스로 변화를 시도하는 상황은 삼성SDI의 장기적 성장성을 확인해주는 것으로 판단한다”고 말했다.

![[포토]수능 D-1, 힘내라 고3!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301501t.jpg)

![[포토]서울시·의료계, '의료용 마약류 안전사용' 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301459t.jpg)

![[포토]'악수하는 주호영-추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301245t.jpg)

![[포토]태광그룹 노동조합협의회, '김기유 구속하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301220t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)