[이데일리 권효중 기자] 리서치알음은 20일

도화엔지니어링(002150)에 대해 올해 신규 수주가 1조원을 돌파하고, 이에 따라 역대 최대 실적 달성이 가능한 만큼 재평가가 필요한 시점이라고 분석했다. 이에 주가전망을 ‘긍정적(포지티브)’으로 제시하며 적정주가 1만2000원으로 분석을 개시했다.

도화엔지니어링은 지난 1957년 설립된 종합 엔지니어링 기업으로 2010년 유가증권시장에 상장했다. 사업 영역은 △물 부문 (상하수도, 수력발전소) △도시 부문(스마트시티, 도시 개발) △교통 부문(도로, 공항, 철도 등) △에너지 부문(풍력, 태양광 발전 등) 등 전 사회간접자본(SOC) 분야를 총망라하고 있다.

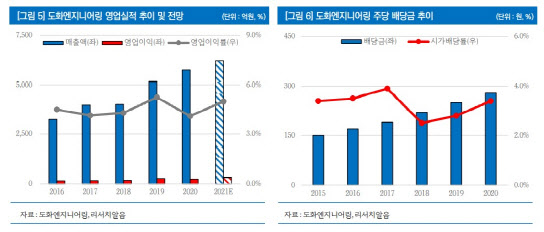

김도윤 리서치알음 연구원은 “도화엔지니어링은 설계뿐만이 아니라 설계의 다음 단계인 자재 조달, 시공까지 원스톱으로 제공할 수 있다”며 “지난해 코로나19로 해외 수주 환경이 악화됐음에도 국내 수주는 늘어난 바 있다”고 설명했다. 실제로 동사의 신규 수주는 지난해 약 9062억원을 기록했고, 수주 잔고는 1조4721억원에 달했다.

이러한 긍정적인 수주 추이에 더불어 관련 예산 확대 등도 긍정적이다. 국내 SOC 예산의 경우 올해는 전년 대비 14.2% 증가한 26조5000억원으로 3년 연속 증가세를 유지하고 있다. 김 연구원은 “공공부문 발주사업에 대한 수주 기회가 확대될 것으로 기대할 만하다”고 말했다.

여기에 정부가 지난 2019년부터 도입한 ‘공공건설 기술용역 입찰제도’ 역시 도화엔지니어링에는 기회다. 해당 제도 하에서는 기술 점수에 80%의 비중을 부여해 기술력이 높은 업체일수록 유리하기 때문이다. 김 연구원은 “지난해에도 기술력을 바탕으로 수주 1위를 유지한 만큼 향후에도 수주에 긍정적인 영향을 줄 것”이라고 전망했다.

그는 “국내뿐만이 아니라 글로벌 시장에서도 SOC 투자가 확대되고 있어 국내 건설엔지니어링 업체 중 해외 시장 점유율 1위 업체로서의 수혜가 기대된다”고 덧붙였다.

이에 리서치알음이 추정한 올해 도화엔지니어링의 매출액은 6361억원, 영업이익은 321억원이다. 각각 전년 대비 10.7%, 33.8%씩 늘어난다는 예상이다. 김 연구원은 “1조원에 달하는 역대 최대 수주잔고를 확보한 만큼 실적 성장에는 무리가 없다”며 “SOC 예산 확대, 투자 활성화 등에 따라 긍정적인 환경이 기대된다”고 전망했다.

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토] '한국 자본시장 컨퍼런스' 세레모니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400583t.jpg)

![[포토] 한국 자본시장 컨퍼런스 참석한 김병환 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400529t.jpg)

![[포토]검찰, 류광진 티몬 대표 소환 조사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400519t.jpg)

![[포토] 이동민 '우승트로피 번쩍 들고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300177t.jpg)

![[포토]'덕수궁의 가을'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110300295t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)