본업인 통신과 더불어 신규 성장동력으로서 미디어를 채택한만큼 증권가에서도 관련 시너지 효과를 기대했다. 여기에 자회사 상장, 주주친화적인 배당성향 등도 투자를 고려할 만한 요소로 제기된다.

|

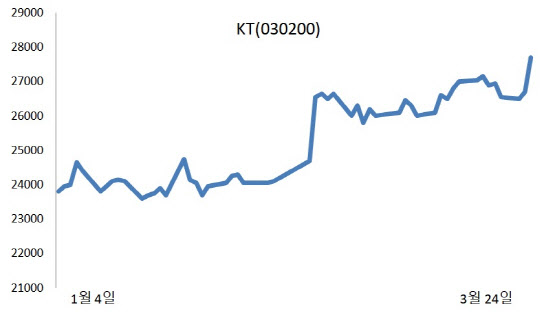

실제로 KT의 미디어 부문은 긍정적인 성장세를 보여왔다. 지난해 미디어 사업부문의 매출만 3조1939억원에 달하며, 지난 10여년간 연평균 15%에 달하는 고성장세를 기록했다. 이에 KT는 전 그룹 차원에서 본격적으로 콘텐츠 제작에 집중하고, 원천 지식재산권(IP)를 확보하는 등 미래 먹거리 확보에 나선 것이다. 회사는 오는 2023년까지 원천 IP를 1000여개 이상 확보하고, 30여개에 달하는 오리지널 콘텐츠를 제작해 관련 IP를 확보한다는 계획을 내세웠다. 이에 지니뮤직(043610)은 콘텐츠 사업에 대한 기대감에 힘입어 지난 23일 상한가에 도달하는 등 시장의 관심이 집중되기도 했다.

이에 대해 증권가 역시 긍정적인 평가를 내렸다. 미디어 콘텐츠 사업은 코로나19를 계기로 성장에 탄력이 붙은 상황인데다가 본업인 5G 통신 부문 역시 업황 개선이 예상되기 때문이다. 김회재 대신증권 연구원은 “KT는 현재 유무선을 통틀어 1300만명 이상의 국내 최다 유로가입자를 확보한 상황으로 콘텐츠 사업 진행에도 긍정적일 것”이라면서 “5G 보급률 27.4%로 1위 사업자 자리를 차지하고 있어 콘텐츠를 통한 5G 주도권 수호도 가능할 것”이라고 전망했다.

한편 실적 전망 역시 긍정적이다. 금융정보업체 에프앤가이드에 따르면 올해 KT의 영업이익은 1조3404억원으로, 지난해 대비 13.2%가량 증가가 예상되고 있다. 이는 LG유플러스(9922억원, 11.9%), SK텔레콤(1조4762억원,9.41%)과 비교하면 가장 큰 폭의 성장세가 기대되고 있는 것이다.

![[포토]평생당원 초청 간담회 참석하는 한동훈 당대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500858t.jpg)

![[포토] 세계최초 8K 온디바이스 AI TV](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500697t.jpg)

![[포토]추경호, '이재명 1심 선고 생중계해야...투명한 공개가 공공의 이익에 부합'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500657t.jpg)

![[포토]패딩이 필요해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500647t.jpg)

![[포토]원내대책회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500637t.jpg)

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)